Haben Sie Schwierigkeiten, Verkäufe von internationalen Reisenden zu erzielen, die mobile Geldbörsen gegenüber traditionellen Kreditkarten bevorzugen? Das Ausschließen dieser beliebten globalen Zahlungsmethoden kann zu hohen Abbruchraten im Warenkorb und entgangenen Einnahmen an der Kasse führen. Dieser Leitfaden erläutert die technischen Schritte und API-Anforderungen zur Integration von Alipay- und WeChat Pay-QR-Codes in Ihren Zahlungsablauf für ein nahtloses Kundenerlebnis.

Technische Grundlagen von QR-Code-Zahlungen

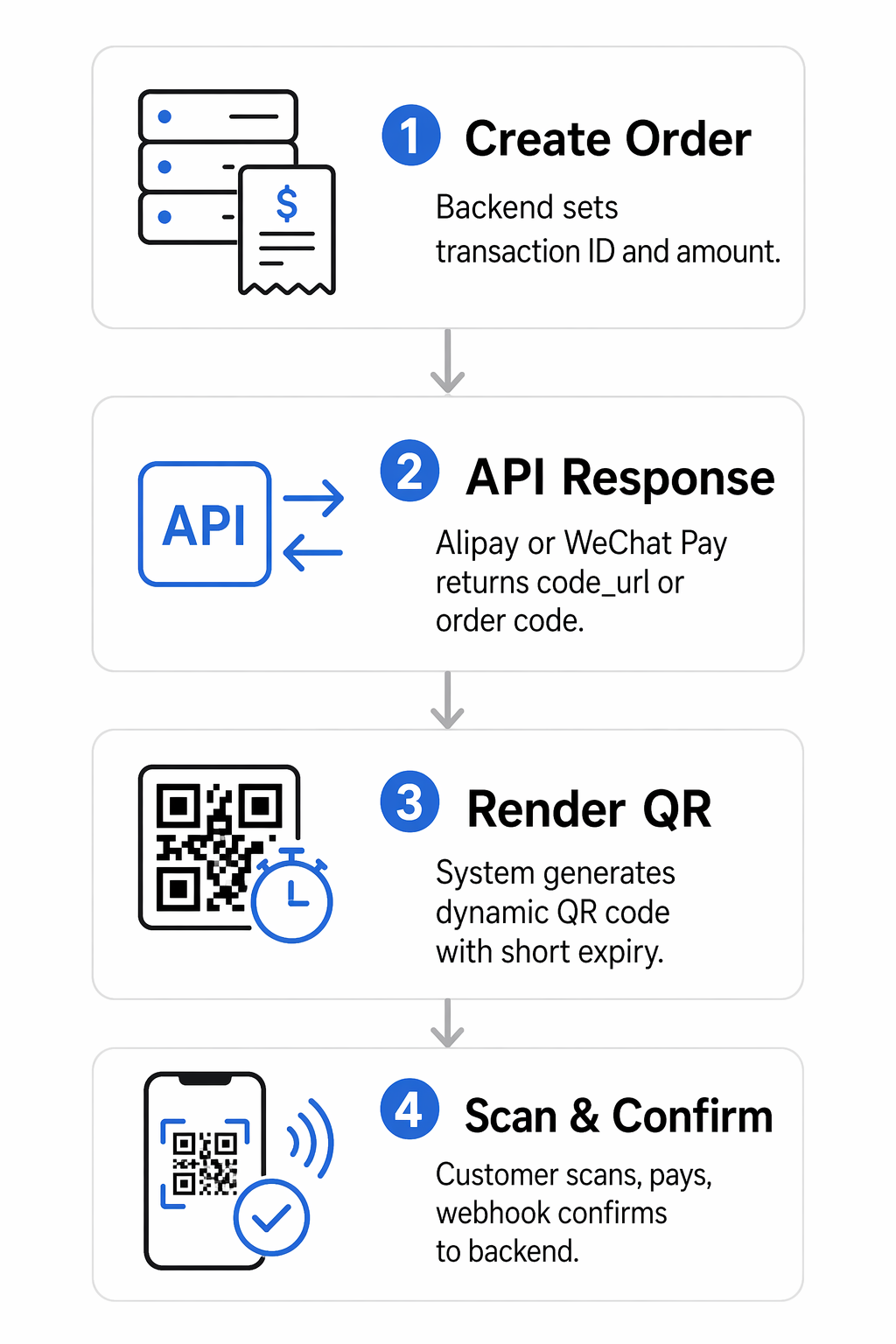

Moderne Zahlungsabläufe für Alipay und WeChat Pay basieren typischerweise auf einem vom Händler präsentierten Modus. In diesem Szenario generiert Ihr System für jede Transaktion einen einzigartigen QR-Code, den der Kunde dann mit seiner mobilen App scannt. Diese Methode ist sowohl für den physischen Einzelhandel als auch für digitale Geschäfte äußerst effektiv, da sie die Notwendigkeit teurer Kartenlesegeräte eliminiert und die Transaktionsreibung reduziert.

Wenn ein Kunde eine mobile Geldbörse zur Zahlung verwendet, werden die Transaktionsdaten über verschlüsselte Kanäle an den Zahlungsanbieter übermittelt. Die Verwendung von QR-Codes für Zahlungen ermöglicht eine sofortige Bestätigung, da der Anbieter Ihr Backend in dem Moment benachrichtigt, in dem der Benutzer die Gelder autorisiert. Diese Echtzeit-Feedbackschleife ist unerlässlich für Unternehmen, die eine sofortige Auftragsabwicklung auslösen oder sofortige digitale Belege bereitstellen müssen.

Einrichtung des Händlerkontos und API-Anforderungen

Bevor Sie einen einzigen Zahlungscode generieren können, müssen Sie sich als Händler bei den jeweiligen Plattformen registrieren. Für Alipay müssen in den USA ansässige Unternehmen in der Regel Geschäftsanmeldungsunterlagen, Steueridentifikationsnummern und Bankkontodaten bereitstellen. WeChat Pay erfordert ähnliche Dokumente über das Tencent-Händlerportal, einschließlich des Nachweises der Einhaltung der PCI-DSS-Konformitätsleitfaden um die Sicherheit der Zahlungsumgebung zu gewährleisten.

Sobald Ihre Konten genehmigt sind, erhalten Sie wichtige API-Zugangsdaten. Diese umfassen typischerweise:

- Eine eindeutige Händler-ID (MCHID) oder App-ID.

- API-Schlüssel oder geheime Schlüssel zur Anforderungssignierung.

- Webhook-URLs zum Empfangen asynchroner Zahlungsbenachrichtigungen.

- Zertifikatsdateien für die sichere RSA- oder SHA-256-Kommunikation.

Diese Zugangsdaten ermöglichen Ihrem Server die Kommunikation mit den Zahlungsgateways. Für WeChat Pay werden Sie wahrscheinlich die Native Payment Order Placement (v3) oder Unified Order (v2) APIs verwenden. Diese Schnittstellen erfordern spezifische Felder wie `outtradeno` (Ihre eindeutige Transaktions-ID), `total`fee`, und `notify``url`, um eine Transaktion erfolgreich einzuleiten.

Generieren von dynamischen Zahlungs-QR-Codes

Die sicherste Methode zur Abwicklung von Transaktionen ist die Verwendung dynamischer QR-Codes. Im Gegensatz zu einem statischen Code, der immer auf dasselbe Ziel verweist, wird ein dynamischer Code speziell für eine einzelne Bestellung generiert. Wenn Ihr Backend die Alipay- oder WeChat Pay-API aufruft, gibt der Anbieter eine `code_url` oder ein `orderCodeForm` zurück. Ihr System verwendet dann ein QR-Code-Generator um diese URL in ein scannbares Bild für den Kunden umzuwandeln.

Dynamische Codes bieten erhebliche Sicherheitsvorteile. Zum Beispiel kann der Parameter `paymentExpiryTime` so eingestellt werden, dass der Code nach wenigen Minuten abläuft, wodurch die unbefugte Nutzung alter Transaktionslinks verhindert wird. Zusätzlich, dynamische QR-Codes ermöglichen sie Ihnen, Scandaten in Echtzeit zu verfolgen, was Ihnen Einblicke gibt, wann und wo Ihre Kunden mit Ihren Zahlungs-Touchpoints interagieren.

Erstellen Sie sofort sichere Zahlungscodes Möchten Sie verfolgbare und gebrandete QR-Codes für Ihren Checkout-Prozess generieren? Verwenden Sie die Dynamischen QR-Code-Generator um noch heute sichere Zahlungsabläufe zu erstellen und die Transaktionsleistung zu überwachen.

Sicherheit, Compliance und Signaturvalidierung

Sicherheit ist die kritischste Komponente der Zahlungsintegration. Sowohl Alipay als auch WeChat Pay verlangen, dass alle API-Anfragen und -Antworten signiert werden. Dieser Prozess beinhaltet die Erstellung einer Signaturzeichenfolge basierend auf der Anfragemethode, URI und dem Body, und deren anschließende Verschlüsselung mit Ihrem privaten Schlüssel. Der Zahlungsanbieter verwendet Ihren öffentlichen Schlüssel, um zu überprüfen, ob die Nachricht während der Übertragung nicht manipuliert wurde.

Jenseits der Verschlüsselung müssen Sie sich der Risiken bei QR-Zahlungen bewusst sein, wie z.B. dem Austausch bösartigen Codes. Um diese Risiken zu mindern:

- Validieren Sie immer die Signatur eingehender Webhooks, um sicherzustellen, dass sie tatsächlich vom Zahlungsanbieter stammen.

- Verwenden Sie TLS 1.2 oder höher für die gesamte Server-zu-Server-Kommunikation.

- Implementieren Sie Ratenbegrenzungen an Ihren Zahlungsininitiierungs-Endpunkten, um Brute-Force-Angriffe zu verhindern.

- Überprüfen Sie regelmäßig Ihre Protokolle auf ungewöhnliche Muster, wie z.B. eine hohe Anzahl initiierter Bestellungen, die nie die Zahlungsbestätigungsphase erreichen.

Durch die Einhaltung dieser Protokolle stellen Sie sicher, dass Ihre Integration den globalen Finanzvorschriften entspricht und die sensiblen Daten Ihrer Kunden schützt.

Integrationsszenarien für POS und E-Commerce

Im physischen Einzelhandel können Sie den generierten QR-Code auf einem kundenorientierten Bildschirm anzeigen oder direkt auf einen Beleg drucken. Dies ermöglicht dem Kunden, einen QR-Code in WeChat scannen oder Alipay sofort. Für ältere POS-Systeme, denen Bildschirme fehlen, verwenden viele Händler einen gedruckten “Zahlungsstation”-Flyer, der eine dynamische Anzeige bietet oder sich in einen Drittanbieter-Prozessor wie Stripe integriert, um die Lücke zwischen physischen und digitalen Zahlungen zu schließen.

Für Online-Shops, QR-Codes für den E-Commerce werden typischerweise auf der letzten Checkout-Seite eingebettet. Wenn der Benutzer Alipay oder WeChat Pay als Methode auswählt, aktualisiert sich der Bildschirm, um den Transaktionscode anzuzeigen. Sobald der Kunde mit seinem Telefon scannt und bezahlt, verwendet die Website einen Webhook, um den Benutzer automatisch auf eine “Danke”- oder Bestätigungsseite umzuleiten. Diese geräteübergreifende Interaktion hat sich als konversionsratenverbessernd erwiesen, wie in verschiedenen E-Commerce-Fallstudien zu sehen ist, wo die Einführung mobiler Geldbörsen die Benutzerreise vereinfacht hat.

Bevor Sie live gehen, testen Sie Ihren Workflow immer in einer Sandbox-Umgebung. Dies ermöglicht es Ihnen, erfolgreiche Zahlungen, abgelaufene Codes und Rückerstattungsszenarien zu simulieren, ohne echtes Geld zu bewegen. Sobald Sie von der Stabilität Ihrer API-Aufrufe überzeugt sind, können Sie in die Produktionsumgebung wechseln und globale mobile Zahlungen akzeptieren.

Häufig gestellte Fragen

Statische Codes enthalten einen festen Link und werden oft für einfache Peer-to-Peer-Übertragungen verwendet, während dynamische Codes für jede spezifische Transaktion generiert werden. Dynamische Codes sind sicherer, da sie eindeutige Bestell-IDs enthalten und so eingestellt werden können, dass sie nach einer bestimmten Zeit ablaufen.

Nein, Kunden nutzen die integrierten Scanner innerhalb der Alipay- oder WeChat-Apps. Händler können den Status einer Transaktion auch mit einem Standard-QR-Code-Scanner überprüfen, falls sie die Rohdaten während der Test- oder Debugging-Phase überprüfen müssen.

Alipay und WeChat Pay wickeln die Umrechnung von chinesischen Yuan (CNY) in Ihre lokale Währung, wie z.B. USD, typischerweise zum Zeitpunkt der Transaktion ab. Sie sollten Ihren Händlervertrag auf die spezifischen Wechselkurse und Abrechnungsbedingungen prüfen, die von Ihrem Acquirer bereitgestellt werden.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}