Heeft u moeite om verkopen te genereren van internationale reizigers die mobiele portemonnees verkiezen boven traditionele creditcards? Het uitsluiten van deze populaire wereldwijde betaalmethoden kan leiden tot hoge winkelwagenverlatingspercentages en gemiste inkomsten bij het afrekenen. Deze gids legt de technische stappen en API-vereisten uit om Alipay en WeChat Pay QR-codes te integreren in uw betaalworkflow voor een naadloze klantervaring.

Technische grondslagen van QR-codebetalingen

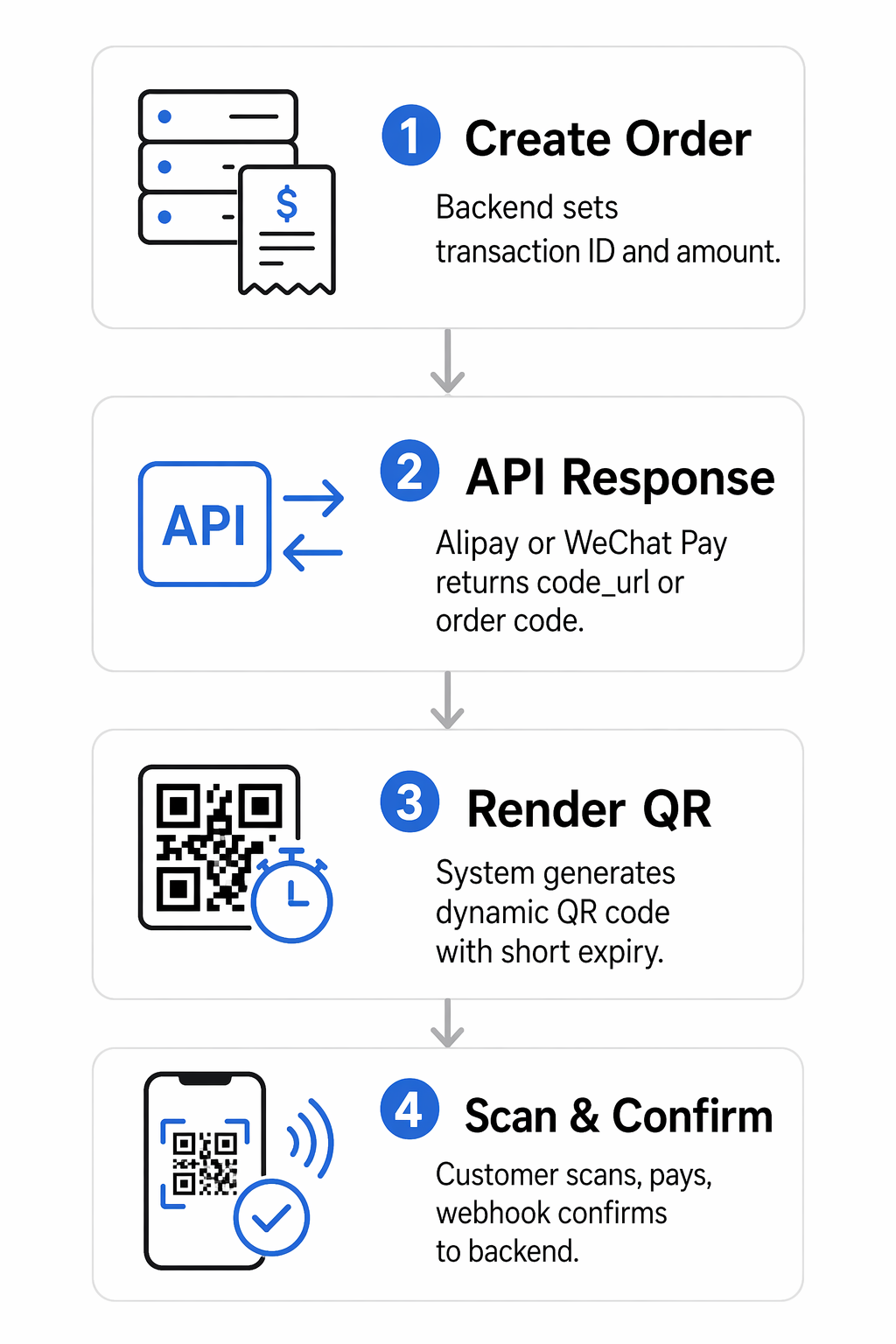

Moderne betaalworkflows voor Alipay en WeChat Pay vertrouwen doorgaans op een door de handelaar gepresenteerde modus. In dit scenario genereert uw systeem een unieke QR-code voor elke transactie, die de klant vervolgens scant met zijn mobiele app. Deze methode is zeer effectief voor zowel fysieke winkels als digitale storefronts, omdat het de noodzaak van dure kaartleesapparatuur wegneemt en de transactiewrijving vermindert.

Wanneer een klant een mobiele portemonnee gebruikt om te betalen, worden de transactiegegevens via versleutelde kanalen naar de betaalprovider verzonden. Het gebruik van QR-codes voor betalingen maakt directe bevestiging mogelijk, aangezien de provider uw backend op de hoogte stelt zodra de gebruiker de fondsen autoriseert. Deze real-time feedbackloop is essentieel voor bedrijven die onmiddellijke orderafhandeling moeten activeren of directe digitale bonnen moeten verstrekken.

Instellen van verkopersaccount en API-vereisten

Voordat u een enkele betaalcode kunt genereren, moet u zich registreren als handelaar bij de respectievelijke platforms. Voor Alipay moeten in de VS gevestigde bedrijven over het algemeen bedrijfsregistratiedocumenten, belastingidentificatienummers en bankrekeninggegevens verstrekken. WeChat Pay vereist vergelijkbare documentatie via het Tencent-handelaarsportaal, inclusief bewijs van naleving van de PCI-DSS-nalevingsgids om de veiligheid van de betaalomgeving te waarborgen.

Zodra uw accounts zijn goedgekeurd, ontvangt u cruciale API-referenties. Deze omvatten doorgaans:

- Een unieke handelaars-ID (MCHID) of app-ID.

- API-sleutels of geheime sleutels voor het ondertekenen van verzoeken.

- Webhook-URL's voor het ontvangen van asynchrone betalingsmeldingen.

- Certificaatbestanden voor veilige RSA- of SHA-256-communicatie.

Deze referenties stellen uw server in staat om te communiceren met de betaalgateways. Voor WeChat Pay zult u waarschijnlijk de Native Payment Order Placement (v3) of Unified Order (v2) API's gebruiken. Deze interfaces vereisen specifieke velden zoals `outtradeno` (uw unieke transactie-ID), `total`fee`, en `notificatie``url` om een transactie succesvol te initiëren.

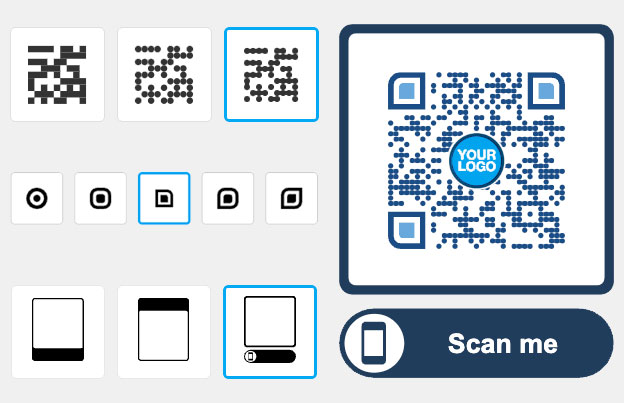

Genereren van Dynamische Betalings-QR-codes

De meest veilige manier om transacties af te handelen is via dynamische QR-codes. In tegenstelling tot een statische code die altijd naar dezelfde bestemming verwijst, wordt een dynamische code specifiek voor één enkele bestelling gegenereerd. Wanneer uw backend de Alipay of WeChat Pay API aanroept, retourneert de provider een `code_url` of een `orderCodeForm`. Uw systeem gebruikt vervolgens een QR-codegenerator om die URL om te zetten in een scanbare afbeelding voor de klant.

Dynamische codes bieden aanzienlijke beveiligingsvoordelen. Zo kan de parameter `paymentExpiryTime` worden ingesteld zodat de code na enkele minuten verloopt, wat ongeoorloofd gebruik van oude transactielinks voorkomt. Bovendien, dynamische QR-codes stellen u in staat om scan data in realtime te volgen, waardoor u inzicht krijgt in wanneer en waar uw klanten interactie hebben met uw betaalpunten.

Creëer Direct Veilige Betalingscodes Wilt u traceerbare en branded QR-codes genereren voor uw afrekenproces? Gebruik de Dynamische QR-codegenerator om vandaag nog veilige betaalstromen op te zetten en de transactieprestaties te monitoren.

Beveiliging, Naleving en Handtekeningvalidatie

Beveiliging is de meest kritieke component van betalingsintegratie. Zowel Alipay als WeChat Pay vereisen dat alle API-verzoeken en -antwoorden worden ondertekend. Dit proces omvat het creëren van een handtekeningreeks gebaseerd op de verzoekmethode, URI en body, en deze vervolgens te versleutelen met uw privésleutel. De betalingsprovider gebruikt uw publieke sleutel om te verifiëren dat het bericht niet is gemanipuleerd tijdens de overdracht.

Naast versleuteling moet u zich bewust zijn van de risico's bij QR-betalingen, zoals kwaadaardige codevervanging. Om deze risico's te beperken:

- Valideer altijd de handtekening van inkomende webhooks om ervoor te zorgen dat ze daadwerkelijk afkomstig zijn van de betalingsprovider.

- Gebruik TLS 1.2 of hoger voor alle server-naar-server communicatie.

- Implementeer rate limiting op uw betaalinitiatie-eindpunten om brute-force aanvallen te voorkomen.

- Controleer uw logs regelmatig op ongebruikelijke patronen, zoals een groot aantal geïnitieerde bestellingen die nooit de betaalbevestigingsfase bereiken.

Door deze protocollen te volgen, zorgt u ervoor dat uw integratie voldoet aan de wereldwijde financiële regelgeving en de gevoelige gegevens van uw klanten beschermt.

Integratiescenario's voor POS en E-commerce

In een fysieke winkelomgeving kunt u de gegenereerde QR-code weergeven op een klantgericht scherm of direct op een kassabon afdrukken. Hierdoor kan de klant een QR-code scannen in WeChat of Alipay direct. Voor oudere POS-systemen zonder schermen gebruiken veel verkopers een gedrukte “Betaalstation”-flyer met een dynamische weergave of integreren ze met een externe verwerker zoals Stripe om de kloof tussen fysieke en digitale betalingen te overbruggen.

Voor online winkels, QR-codes voor e-commerce worden doorgaans ingebed op de laatste afrekenpagina. Wanneer de gebruiker Alipay of WeChat Pay als methode selecteert, wordt het scherm bijgewerkt om de transactiecode te tonen. Zodra de klant scant en betaalt op zijn telefoon, gebruikt de website een webhook om de gebruiker automatisch door te verwijzen naar een “Bedankt”- of bevestigingspagina. Deze interactie tussen apparaten heeft bewezen de conversieratio's te verbeteren, zoals te zien is in verschillende e-commerce casestudy's waarbij de adoptie van mobiele portemonnees de gebruikersreis vereenvoudigde.

Voordat u live gaat, test u altijd uw workflow in een sandbox-omgeving. Hiermee kunt u succesvolle betalingen, verlopen codes en terugbetalingsscenario's simuleren zonder echt geld te verplaatsen. Zodra u vertrouwen heeft in de stabiliteit van uw API-aanroepen, kunt u overschakelen naar de productieomgeving en beginnen met het accepteren van wereldwijde mobiele betalingen.

Veelgestelde vragen

Statische codes bevatten een vaste link en worden vaak gebruikt voor eenvoudige peer-to-peer overdrachten, terwijl dynamische codes worden gegenereerd voor elke specifieke transactie. Dynamische codes zijn veiliger omdat ze unieke order-ID's bevatten en kunnen worden ingesteld om na een bepaalde periode te verlopen.

Nee, klanten gebruiken de ingebouwde scanners binnen de Alipay- of WeChat-apps. Handelaren kunnen ook de status van een transactie verifiëren met behulp van een standaard QR-codescanner als ze de ruwe gegevens moeten controleren tijdens de test- of debugfase.

Alipay en WeChat Pay regelen doorgaans de omrekening van Chinese Yuan (CNY) naar uw lokale valuta, zoals USD, op het moment van de transactie. U dient uw handelaarsovereenkomst te controleren voor de specifieke wisselkoersen en afwikkelingsvoorwaarden die door uw acquirer worden geboden.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}