Ar jums sunku užfiksuoti pardavimus iš tarptautinių keliautojų, kurie teikia pirmenybę mobiliosioms piniginėms, o ne tradicinėms kredito kortelėms? Šių populiarių pasaulinių mokėjimo metodų neįtraukimas gali lemti didelį pirkinių krepšelio atsisakymo rodiklį ir prarastas pajamas atsiskaitymo metu. Šiame vadove paaiškinami techniniai žingsniai ir API reikalavimai, kaip integruoti „Alipay“ ir „WeChat Pay“ QR kodus į jūsų mokėjimo darbo eigą, kad klientų patirtis būtų sklandi.

QR kodo mokėjimų techniniai pagrindai

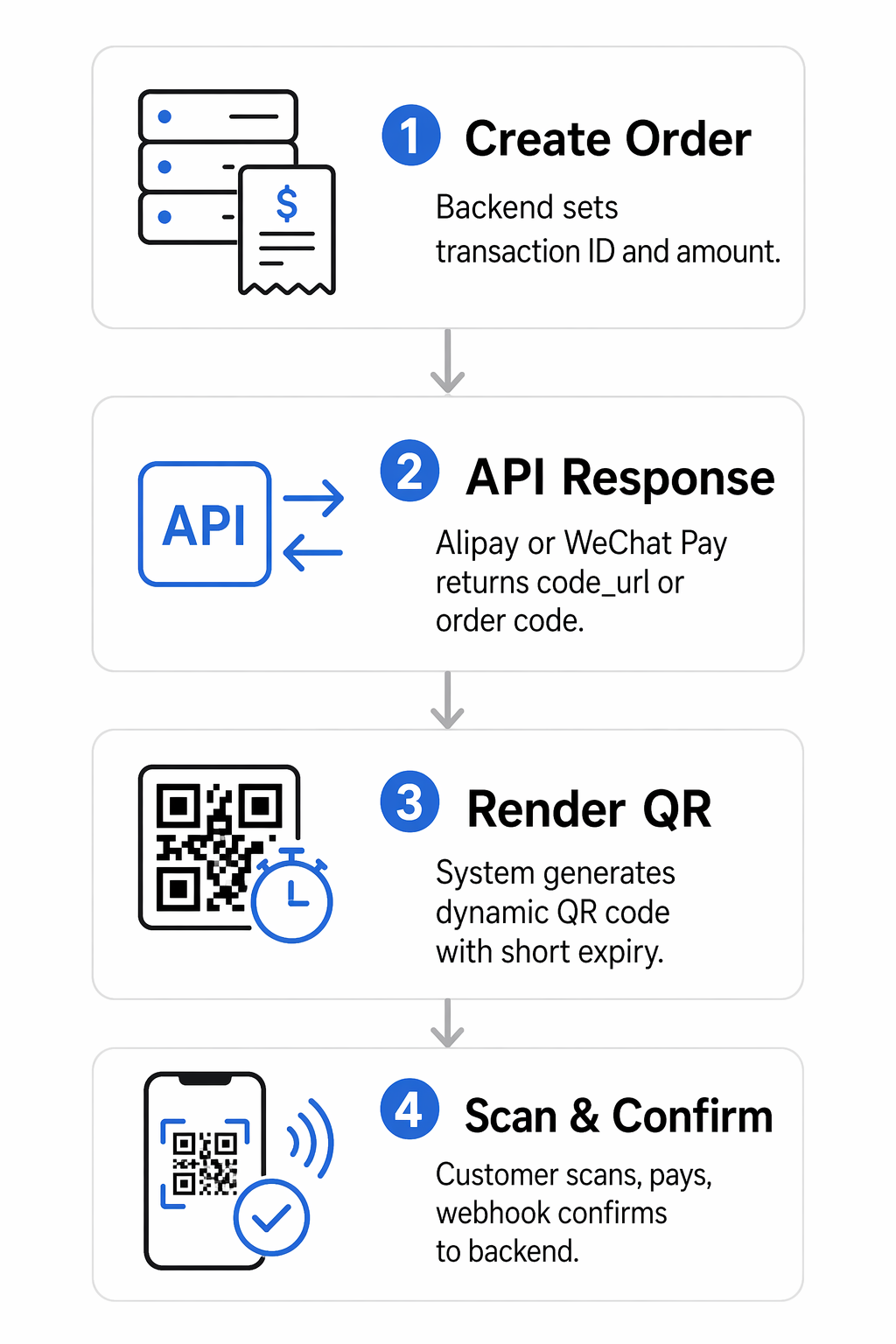

Šiuolaikinės „Alipay“ ir „WeChat Pay“ mokėjimo darbo eigos paprastai remiasi prekybininko pateikiamu režimu. Tokiu atveju jūsų sistema sugeneruoja unikalų QR kodą kiekvienai operacijai, kurį klientas nuskaito naudodamas savo mobiliąją programėlę. Šis metodas yra labai efektyvus tiek fizinėms mažmeninės prekybos, tiek skaitmeninėms parduotuvėms, nes pašalina brangios kortelių skaitymo įrangos poreikį ir sumažina operacijų trintį.

Kai klientas naudoja mobiliąją piniginę atsiskaityti, operacijos duomenys perduodami šifruotais kanalais mokėjimo paslaugų teikėjui. Naudojant QR kodai mokėjimams leidžia akimirksniu patvirtinti, nes paslaugų teikėjas praneša jūsų sistemai tą pačią akimirką, kai vartotojas autorizuoja lėšas. Šis realaus laiko grįžtamojo ryšio ciklas yra būtinas įmonėms, kurioms reikia nedelsiant vykdyti užsakymus arba teikti momentinius skaitmeninius kvitus.

Prekybininko paskyros nustatymas ir API reikalavimai

Prieš sugeneruodami vieną mokėjimo kodą, turite užsiregistruoti kaip prekybininkas atitinkamose platformose. „Alipay“ atveju, JAV įsikūrusios įmonės paprastai turi pateikti verslo registracijos dokumentus, mokesčių identifikavimo numerius ir banko sąskaitos duomenis. „WeChat Pay“ reikalauja panašios dokumentacijos per „Tencent“ prekybininko portalą, įskaitant atitikties įrodymą su PCI-DSS atitikties vadovo siekiant užtikrinti mokėjimo aplinkos saugumą.

Kai jūsų paskyros bus patvirtintos, jums bus išduoti svarbūs API prisijungimo duomenys. Jie paprastai apima:

- Unikalus prekybininko ID (MCHID) arba programėlės ID.

- API raktai arba slaptieji raktai užklausų pasirašymui.

- Webhook URL adresai asinchroniniams mokėjimo pranešimams gauti.

- Sertifikatų failai saugiam RSA arba SHA-256 ryšiui.

Šie prisijungimo duomenys leidžia jūsų serveriui bendrauti su mokėjimo šliuzais. „WeChat Pay“ atveju greičiausiai naudosite „Native Payment Order Placement (v3)“ arba „Unified Order (v2)“ API. Šios sąsajos reikalauja konkrečių laukų, tokių kaip `outtradeno` (jūsų unikalus operacijos ID), `total`fee`, ir `notify`url` norint sėkmingai inicijuoti operaciją.

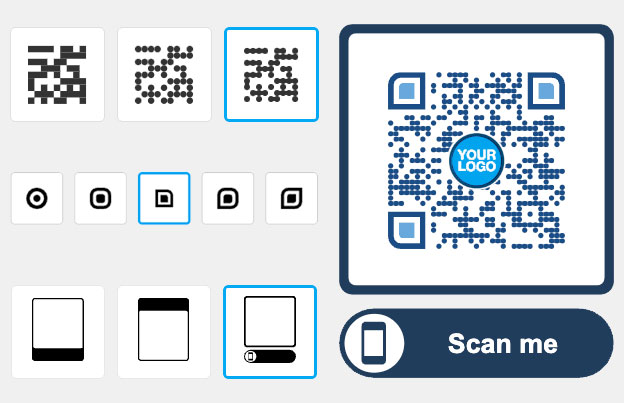

Dinaminių mokėjimo QR kodų generavimas

Saugiausias būdas tvarkyti operacijas yra naudojant dinaminius QR kodus. Skirtingai nuo statinio kodo, kuris visada nukreipia į tą pačią paskirties vietą, dinaminis kodas generuojamas konkrečiai vienam užsakymui. Kai jūsų užpakalinė sistema (backend) iškviečia „Alipay“ arba „WeChat Pay“ API, teikėjas grąžina `code_url` arba `orderCodeForm`. Jūsų sistema tada naudoja QR kodo generatorių kad tą URL nuorodą paverstų nuskenuojamu vaizdu klientui.

Dinaminiai kodai suteikia didelių saugumo pranašumų. Pavyzdžiui, `paymentExpiryTime` parametras gali būti nustatytas taip, kad kodas pasibaigtų po kelių minučių, užkertant kelią neteisėtam senų operacijų nuorodų naudojimui. Be to, dinaminiai QR kodai leidžia jums stebėti nuskaitymo duomenis realiuoju laiku, suteikiant jums įžvalgų apie tai, kada ir kur jūsų klientai sąveikauja su jūsų mokėjimo sąlyčio taškais.

Kurkite saugias mokėjimo kodus akimirksniu Norite generuoti sekamus ir prekės ženklo QR kodus savo atsiskaitymo procesui? Naudokite Dinaminiu QR kodo generatoriumi kad sukurtumėte saugius mokėjimo srautus ir stebėtumėte operacijų našumą šiandien.

Saugumas, atitiktis ir parašo patvirtinimas

Saugumas yra svarbiausias mokėjimo integravimo komponentas. Tiek „Alipay“, tiek „WeChat Pay“ reikalauja, kad visos API užklausos ir atsakymai būtų pasirašyti. Šis procesas apima parašo eilutės kūrimą, pagrįstą užklausos metodu, URI ir turiniu, o po to jos šifravimą jūsų privačiu raktu. Mokėjimo teikėjas naudoja jūsų viešąjį raktą, kad patikrintų, ar pranešimas nebuvo pakeistas perdavimo metu.

Be šifravimo, turite žinoti apie rizikas QR mokėjimuose, tokias kaip kenkėjiško kodo pakeitimas. Norėdami sumažinti šias rizikas:

- Visada patvirtinkite gaunamų „webhook“ parašą, kad įsitikintumėte, jog jie iš tikrųjų gauti iš mokėjimo teikėjo.

- Naudokite TLS 1.2 ar naujesnę versiją visam ryšiui tarp serverių.

- Įdiekite užklausų ribojimą savo mokėjimo inicijavimo galiniuose taškuose, kad išvengtumėte „brute-force“ atakų.

- Reguliariai tikrinkite savo žurnalus dėl neįprastų modelių, pvz., didelio inicijuotų užsakymų, kurie niekada nepasiekia mokėjimo patvirtinimo etapo, skaičiaus.

Laikydamiesi šių protokolų, užtikrinate, kad jūsų integracija atitiktų pasaulinius finansinius reglamentus ir apsaugotų jūsų klientų jautrius duomenis.

Integracijos scenarijai POS ir el. prekybai

Fizinėje mažmeninės prekybos aplinkoje sugeneruotą QR kodą galite rodyti klientui skirtame ekrane arba atspausdinti tiesiai ant kvito. Tai leidžia klientui nuskaityti QR kodą „WeChat“ arba “Alipay” akimirksniu. Senesnėms POS sistemoms, kurioms trūksta ekranų, daugelis prekybininkų naudoja atspausdintą „Mokėjimo stoties“ skrajutę su dinaminiu ekranu arba integruojasi su trečiosios šalies procesoriumi, pvz., „Stripe“, kad sumažintų atotrūkį tarp fizinių ir skaitmeninių mokėjimų.

Internetinėms parduotuvėms, QR kodai el. prekybai paprastai yra įterpiami į galutinį atsiskaitymo puslapį. Kai vartotojas pasirenka “Alipay” arba „WeChat Pay“ kaip mokėjimo būdą, ekranas atnaujinamas, kad būtų rodomas operacijos kodas. Kai klientas nuskaito ir sumoka savo telefonu, svetainė naudoja „webhook“, kad automatiškai nukreiptų vartotoją į „Ačiū“ arba patvirtinimo puslapį. Įrodyta, kad ši sąveika tarp įrenginių pagerina konversijos rodiklius, kaip matyti įvairiuose el. prekybos atvejų tyrimuose kur mobiliojo piniginės naudojimas supaprastino vartotojo kelionę.

Prieš paleidžiant, visada išbandykite savo darbo eigą smėlio dėžės aplinkoje. Tai leidžia imituoti sėkmingus mokėjimus, pasibaigusius kodus ir grąžinimo scenarijus neperkeliant realios valiutos. Kai įsitikinsite savo API iškvietimų stabilumu, galite pereiti į gamybos aplinką ir pradėti priimti pasaulinius mobiliuosius mokėjimus.

Dažnai užduodami klausimai

Statiniai kodai turi fiksuotą nuorodą ir dažnai naudojami paprastiems tiesioginiams (peer-to-peer) pervedimams, o dinaminiai kodai generuojami kiekvienai konkrečiai operacijai. Dinaminiai kodai yra saugesni, nes juose yra unikalūs užsakymų ID ir gali būti nustatyti, kad pasibaigtų po tam tikro laikotarpio.

Ne, klientai naudoja integruotus skaitytuvus Alipay arba WeChat programėlėse. Prekybininkai taip pat gali patikrinti operacijos būseną naudodami standartinį QR kodo skaitytuvą, jei jiems reikia patikrinti neapdorotus duomenis testavimo ar derinimo etape.

Alipay ir WeChat Pay paprastai atlieka konvertavimą iš Kinijos juanių (CNY) į jūsų vietinę valiutą, pvz., USD, operacijos metu. Turėtumėte patikrinti savo prekybininko sutartį dėl konkrečių valiutų kursų ir atsiskaitymo sąlygų, kurias teikia jūsų įsigyjantis bankas.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}