Kæmper du med at fange salg fra internationale rejsende, der foretrækker mobile tegnebøger frem for traditionelle kreditkort? At udelukke disse populære globale betalingsmetoder kan føre til høje rater af forladte indkøbskurve og mistet omsætning ved kassen. Denne guide forklarer de tekniske trin og API-krav for at integrere Alipay og WeChat Pay QR-koder i din betalingsarbejdsgang for en problemfri kundeoplevelse.

Tekniske grundlag for QR-kodebetalinger

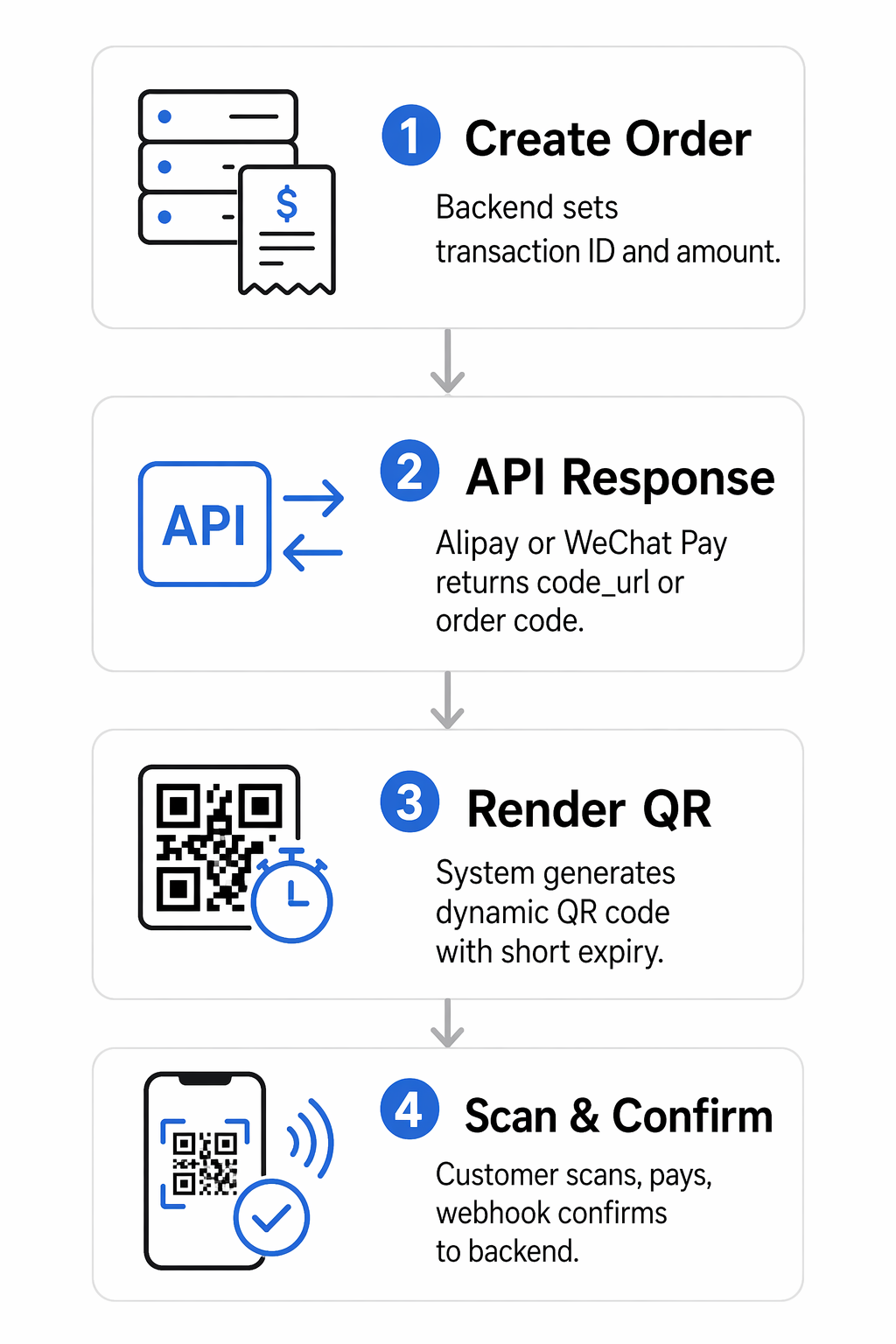

Moderne betalingsarbejdsgange for Alipay og WeChat Pay er typisk baseret på en forhandler-præsenteret tilstand. I dette scenarie genererer dit system en unik QR-kode for hver transaktion, som kunden derefter scanner ved hjælp af deres mobilapp. Denne metode er yderst effektiv for både fysisk detailhandel og digitale butiksfacader, fordi den fjerner behovet for dyrt kortlæserhardware og reducerer transaktionsfriktion.

Når en kunde bruger en mobil tegnebog til at betale, overføres transaktionsdata via krypterede kanaler til betalingsudbyderen. Brug af QR-koder til betalinger giver mulighed for øjeblikkelig bekræftelse, da udbyderen giver din backend besked i det øjeblik, brugeren godkender midlerne. Denne feedback-loop i realtid er afgørende for virksomheder, der skal udløse øjeblikkelig ordreopfyldelse eller levere øjeblikkelige digitale kvitteringer.

Opsætning af forhandlerkonto og API-krav

Før du kan generere en enkelt betalingskode, skal du registrere dig som forhandler hos de respektive platforme. For Alipay skal amerikansk-baserede virksomheder generelt fremlægge virksomhedsregistreringspapirer, skatteidentifikationsnumre og bankkontooplysninger. WeChat Pay kræver lignende dokumentation via Tencent-forhandlerportalen, herunder bevis for overholdelse af PCI-DSS overholdelsesguide for at sikre sikkerheden i betalingsmiljøet.

Når dine konti er godkendt, vil du modtage vigtige API-legitimationsoplysninger. Disse inkluderer typisk:

- Et unikt forhandler-ID (MCHID) eller App-ID.

- API-nøgler eller hemmelige nøgler til anmodningssignering.

- Webhook-URL'er til modtagelse af asynkrone betalingsmeddelelser.

- Certifikatfiler til sikker RSA- eller SHA-256-kommunikation.

Disse legitimationsoplysninger giver din server mulighed for at kommunikere med betalingsgateways. For WeChat Pay vil du sandsynligvis bruge Native Payment Order Placement (v3) eller Unified Order (v2) API'erne. Disse grænseflader kræver specifikke felter som `outtradeno` (dit unikke transaktions-ID), `total`fee`, og `notify``url` for at starte en transaktion.

Generering af dynamiske betalings-QR-koder

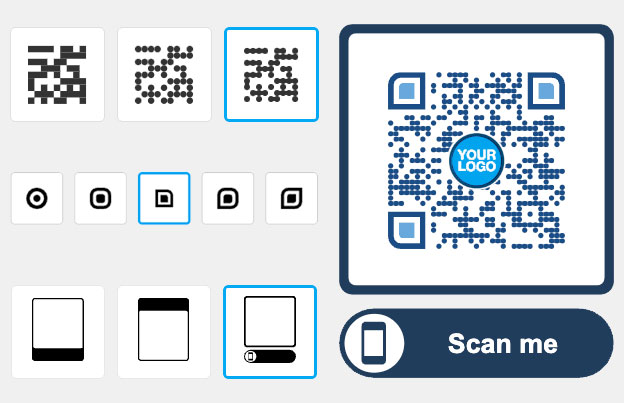

Den mest sikre måde at håndtere transaktioner på er via dynamiske QR-koder. I modsætning til en statisk kode, der altid peger på den samme destination, genereres en dynamisk kode specifikt til en enkelt ordre. Når din backend kalder Alipay- eller WeChat Pay API'en, returnerer udbyderen en `code_url` eller en `orderCodeForm`. Dit system bruger derefter en QR-kodegenerator til at omdanne den URL til et scanbart billede for kunden.

Dynamiske koder tilbyder betydelige sikkerhedsfordele. For eksempel kan `paymentExpiryTime`-parameteren indstilles, så koden udløber efter et par minutter, hvilket forhindrer uautoriseret brug af gamle transaktionslinks. Derudover, dynamiske QR-koder giver de dig mulighed for at spore scanningsdata i realtid, hvilket giver dig indsigt i, hvornår og hvor dine kunder interagerer med dine betalingskontaktpunkter.

Opret sikre betalingskoder øjeblikkeligt Vil du generere sporbare og brandede QR-koder til din checkout-proces? Brug Dynamisk QR-kodegenerator til at opbygge sikre betalingsflows og overvåge transaktionsydelsen i dag.

Sikkerhed, overholdelse og signaturvalidering

Sikkerhed er den mest kritiske komponent i betalingsintegration. Både Alipay og WeChat Pay kræver, at alle API-anmodninger og -svar er signeret. Denne proces involverer oprettelse af en signaturstreng baseret på anmodningsmetoden, URI'en og brødteksten, hvorefter den krypteres med din private nøgle. Betalingsudbyderen bruger din offentlige nøgle til at verificere, at meddelelsen ikke er blevet manipuleret med under transmissionen.

Ud over kryptering skal du være opmærksom på risici ved QR-betalinger, såsom udskiftning af ondsindet kode. For at mindske disse risici:

- Valider altid signaturen af indgående webhooks for at sikre, at de faktisk stammer fra betalingsudbyderen.

- Brug TLS 1.2 eller højere til al server-til-server-kommunikation.

- Implementer hastighedsbegrænsning på dine betalingsinitierings-slutpunkter for at forhindre brute-force-angreb.

- Gennemgå regelmæssigt dine logfiler for usædvanlige mønstre, såsom et stort antal igangsatte ordrer, der aldrig når betalingsbekræftelsesstadiet.

Ved at følge disse protokoller sikrer du, at din integration forbliver i overensstemmelse med globale finansielle regler og beskytter dine kunders følsomme data.

Integrationsscenarier for POS og e-handel

I en fysisk detailhandel kan du vise den genererede QR-kode på en kundevendt skærm eller printe den direkte på en kvittering. Dette giver kunden mulighed for at scanne en QR-kode i WeChat eller Alipay med det samme. For ældre POS-systemer, der mangler skærme, bruger mange forhandlere en printet “Betalingsstation”-flyer, der har en dynamisk visning eller integreres med en tredjepartsbehandler som Stripe for at bygge bro mellem fysiske og digitale betalinger.

For onlinebutikker, QR-koder til e-handel er typisk indlejret på den endelige betalingsside. Når brugeren vælger Alipay eller WeChat Pay som deres metode, opdateres skærmen for at vise transaktionskoden. Når kunden har scannet og betalt på sin telefon, bruger hjemmesiden en webhook til automatisk at omdirigere brugeren til en “Tak”- eller bekræftelsesside. Denne interaktion på tværs af enheder har vist sig at forbedre konverteringsraterne, som det ses i forskellige e-handels casestudier hvor udbredelsen af mobile tegnebøger forenklede brugerrejsen.

Før du går live, skal du altid teste dit workflow i et sandbox-miljø. Dette giver dig mulighed for at simulere vellykkede betalinger, udløbne koder og refusionsscenarier uden at flytte rigtig valuta. Når du er sikker på stabiliteten af dine API-kald, kan du skifte til produktionsmiljøet og begynde at acceptere globale mobile betalinger.

Ofte stillede spørgsmål

Statiske koder indeholder et fast link og bruges ofte til simple peer-to-peer-overførsler, mens dynamiske koder genereres for hver specifik transaktion. Dynamiske koder er mere sikre, fordi de inkluderer unikke ordre-ID'er og kan indstilles til at udløbe efter en bestemt periode.

Nej, kunder bruger de indbyggede scannere i Alipay- eller WeChat-appsene. Forhandlere kan også verificere status for en transaktion ved hjælp af en standard QR-kodescanner, hvis de har brug for at kontrollere rådataene under test- eller fejlfindingsfasen.

Alipay og WeChat Pay håndterer typisk konverteringen fra kinesiske yuan (CNY) til din lokale valuta, f.eks. USD, på transaktionstidspunktet. Du bør tjekke din forhandleraftale for de specifikke vekselkurser og afregningsbetingelser leveret af din indløser.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}