Sind Sie besorgt darüber, wie QR-Code-Zahlungen Ihre PCI DSS-Konformität beeinflussen? Die Verarbeitung sensibler Karteninhaberdaten über visuelle Codes birgt spezifische Sicherheitsrisiken, die bei unsachgemäßer Verwaltung zu erheblichen Bußgeldern oder Datenlecks führen können. Dieser Leitfaden bietet umsetzbare Schritte zur Implementierung sicherer QR-Workflows, die den Compliance-Standards entsprechen und Ihre Einnahmen schützen.

QR-Codes und PCI DSS 4.0 verstehen

Der PCI DSS 4.0-Standard, der im März 2025 vollständig in Kraft tritt, gilt für jedes System, das Karteninhaberdaten speichert, verarbeitet oder überträgt. Wenn Sie QR-Codes in Ihren Kassenprozess integrieren, wird Ihr Compliance-Umfang dadurch bestimmt, wie diese Daten durch Ihre Umgebung fließen. Bei einem vom Händler präsentierten Ablauf zeigen Sie einen Code an, den der Kunde mit seinem Smartphone scannt. Dies führt oft dazu, dass Ihre Systeme in den Geltungsbereich fallen, da der Übertragungspfad typischerweise Ihre Point-of-Sale-Hardware oder Ihr lokales Netzwerk umfasst.

Alternativ ermöglichen vom Verbraucher präsentierte Modi dem Kunden, einen Code aus seiner mobilen Geldbörse anzuzeigen, den Sie scannen können. Diese Methode verwendet oft tokenisierte Daten, was Ihre Compliance-Belastung erheblich reduzieren kann, da die tatsächlichen primären Kontonummern niemals Ihre Hardware berühren. Das Verständnis des ultimativen Leitfadens zu QR-Codes für mobile Geldbörsen kann Ihnen helfen zu entscheiden, welche Architektur am besten zu Ihren Geschäftsanforderungen passt und gleichzeitig das Risiko minimiert.

Sicherheitslücken im QR-Zahlungslebenszyklus

Bevor Sie Ihr System sichern, müssen Sie die einzigartigen Schwachstellen der QR-Technologie erkennen. Im Gegensatz zu verschlüsselten Kartendurchzügen sind physische QR-Codes anfällig für Manipulationen und Quishing, eine Form des QR-basierten Phishings. Angreifer können einen betrügerischen Aufkleber über Ihren legitimen Code anbringen, um Zahlungen auf ihre eigenen Konten umzuleiten. Zum Beispiel führte ein großer Parkuhrenbetrug in San Francisco im Jahr 2024 zu Verlusten von über 100.000 US-Dollar aufgrund dieser Art von manipulierten Codes.

Digitale Bedrohungen sind gleichermaßen gefährlich, da bösartige Weiterleitungen Benutzer zu geklonten Zahlungsportalen führen können, die darauf ausgelegt sind, Anmeldeinformationen zu sammeln. Wenn ein QR-Code Daten über unverschlüsselte Kanäle überträgt, können Man-in-the-Middle-Angriffe die gesamte Transaktion kompromittieren. Sie können mehr erfahren über die Minderung von QR-Code-Zahlungsrisiken um sicherzustellen, dass Ihre Kunden nicht auf gefälschte Websites geleitet oder Malware ausgesetzt werden.

Strategien zur Reduzierung Ihres Compliance-Umfangs

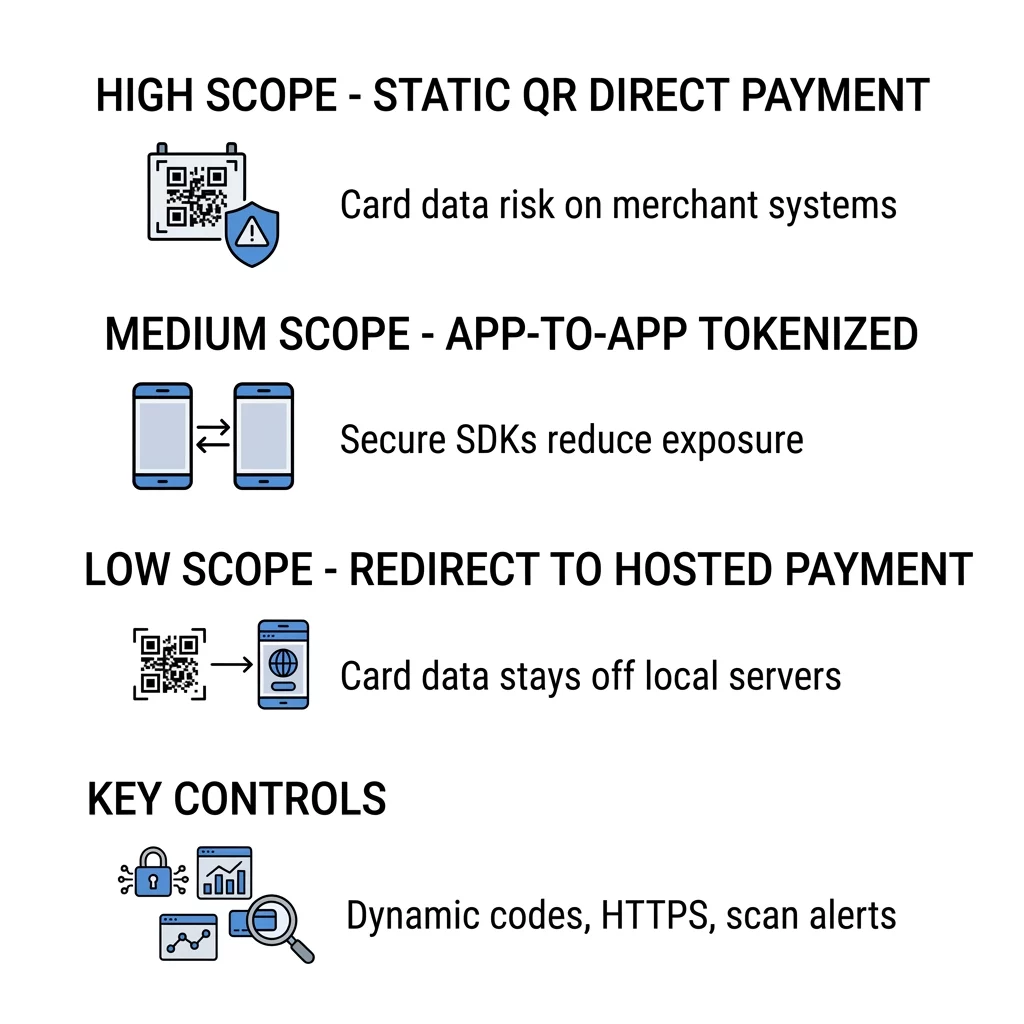

Ihre Wahl der Zahlungsarchitektur bestimmt, wie viel Ihres Netzwerks strengen jährlichen Audits unterliegt. Eine Redirect-to-Hosted-Architektur ist oft der effizienteste Weg, den Umfang zu reduzieren. Durch die Verwendung eines Link-QR-Code-Generator um Kunden direkt an einen PCI-validierten Zahlungsdienstleister wie Stripe oder PayPal zu senden, stellen Sie sicher, dass Karteninhaberdaten niemals Ihre lokalen Server berühren.

Andere Architekturen beinhalten unterschiedliche Verantwortungsstufen. Während statische Codes, die für direkte Zahlungen verwendet werden, einen hohen Umfang aufweisen und im Allgemeinen nicht für sensible Transaktionen empfohlen werden, bieten App-to-App-Integrationen einen Mittelweg durch die Verwendung sicherer SDKs und Tokenisierung. Die Wahl eines Setups mit geringem Umfang spart erhebliche Zeit und reduziert den technischen Aufwand, der für die Aufrechterhaltung Ihrer Compliance-Zertifizierung erforderlich ist.

Best Practices für eine sichere Implementierung

Die Aufrechterhaltung einer konformen Umgebung erfordert eine Kombination aus robusten technischen Kontrollen und aktiver Überwachung. Die Priorisierung dynamischer Codes gegenüber statischen ist ein grundlegender Sicherheitsschritt. Im Gegensatz zu festen Mustern, statischen vs. dynamischen QR-Codes unterscheiden sie sich in ihrer Bearbeitbarkeit oder Deaktivierbarkeit. Wenn Sie Betrug bei einem dynamischen Code feststellen, können Sie die Ziel-URL aktualisieren oder den Link sofort deaktivieren, ohne Ihre physische Beschilderung neu drucken zu müssen.

Verschlüsselung ist eine weitere nicht verhandelbare Anforderung. Sie sollten sicherstellen, dass alle zahlungsbezogenen Codes Verschlüsselung zur Sicherung von Daten verwenden, typischerweise unter Verwendung von AES-256-Standards zum Schutz der Nutzlast. Zusätzlich sollten Sie Ihre Analysen auf Scan-Anomalien überwachen. Wenn ein QR-Code, der für ein lokales Geschäft bestimmt ist, plötzlich Scans von internationalen IP-Adressen erhält, sollte Ihr System so konfiguriert sein, dass es diese Aktivität sofort zur Untersuchung kennzeichnet.

Sichern Sie Ihren Zahlungs-Workflow Nutzen Sie das Pageloot QR-Code-Generator um gebrandete, dynamische Codes mit erweiterten Sicherheitsfunktionen und Echtzeit-Tracking zu erstellen. Starten Sie Ihre kostenlose 14-tägige Testversion

Betriebssicherheit und Personalaufsicht

Compliance geht über Software hinaus und umfasst menschliches Verhalten und physische Wartung. Ihr Personal dient als erste Verteidigungslinie gegen physische Manipulation. Sie sollten Ihr Team schulen, tägliche Sichtprüfungen aller QR-Zahlungspunkte durchzuführen, um nach falsch ausgerichteten Aufklebern, Texturänderungen oder Anzeichen einer Überlagerung zu suchen.

Stellen Sie außerdem sicher, dass Ihre QR-Code-Platzierungen den Standards für die Zugänglichkeit von QR-Code-Zahlungen entsprechen. Die Anbringung von Codes in einer Höhe zwischen 15 und 48 Zoll über dem Boden stellt sicher, dass sie für alle Kunden, einschließlich Rollstuhlfahrer, erreichbar sind und erleichtert gleichzeitig die Überwachung durch das Personal. Die Überprüfung, wie QR-Code-Zahlungen Sicherheit und Geschwindigkeit verbessern kann Ihnen helfen, das richtige Gleichgewicht zwischen einem schnellen Kundenerlebnis und strengen Datenschutzprotokollen zu finden.

Häufig gestellte Fragen

Ja, wenn der QR-Code Teil eines Workflows ist, der Kartendaten übermittelt oder verarbeitet, fällt er in den Geltungsbereich. Sie können jedoch die Anzahl der zu verwaltenden Kontrollen erheblich reduzieren, indem Sie eine Weiterleitung zu einer gehosteten Zahlungsseite verwenden oder tokenisierte mobile Geldbörsen-Zahlungen implementieren.

Anforderung 10 konzentriert sich auf die Protokollierung und Überwachung des Zugriffs auf Netzwerkressourcen und Kartendaten. Dynamische QR-Codes ermöglichen es Ihnen, jedes Scan-Ereignis zu verfolgen, einschließlich Zeitstempeln, IP-Adressen und Gerätetypen, und bieten so die notwendige Prüfspur, um unbefugte Zugriffsversuche zu erkennen und zu untersuchen.

Most free generators lack essential security features like SSL encryption, password protection, and the ability to edit or revoke a destination URL. For payment processing, it is vital to use a professional platform that adheres to secure QR code generation best practices to prevent quishing and data interception.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}