Kämpar du med att fånga försäljning från internationella resenärer som föredrar mobila plånböcker framför traditionella kreditkort? Att exkludera dessa populära globala betalningsmetoder kan leda till höga avbrutna köp och missade intäkter vid kassan. Denna guide förklarar de tekniska stegen och API-kraven för att integrera Alipay och WeChat Pay QR-koder i ditt betalningsflöde för en sömlös kundupplevelse.

Tekniska grunder för QR-kodbetalningar

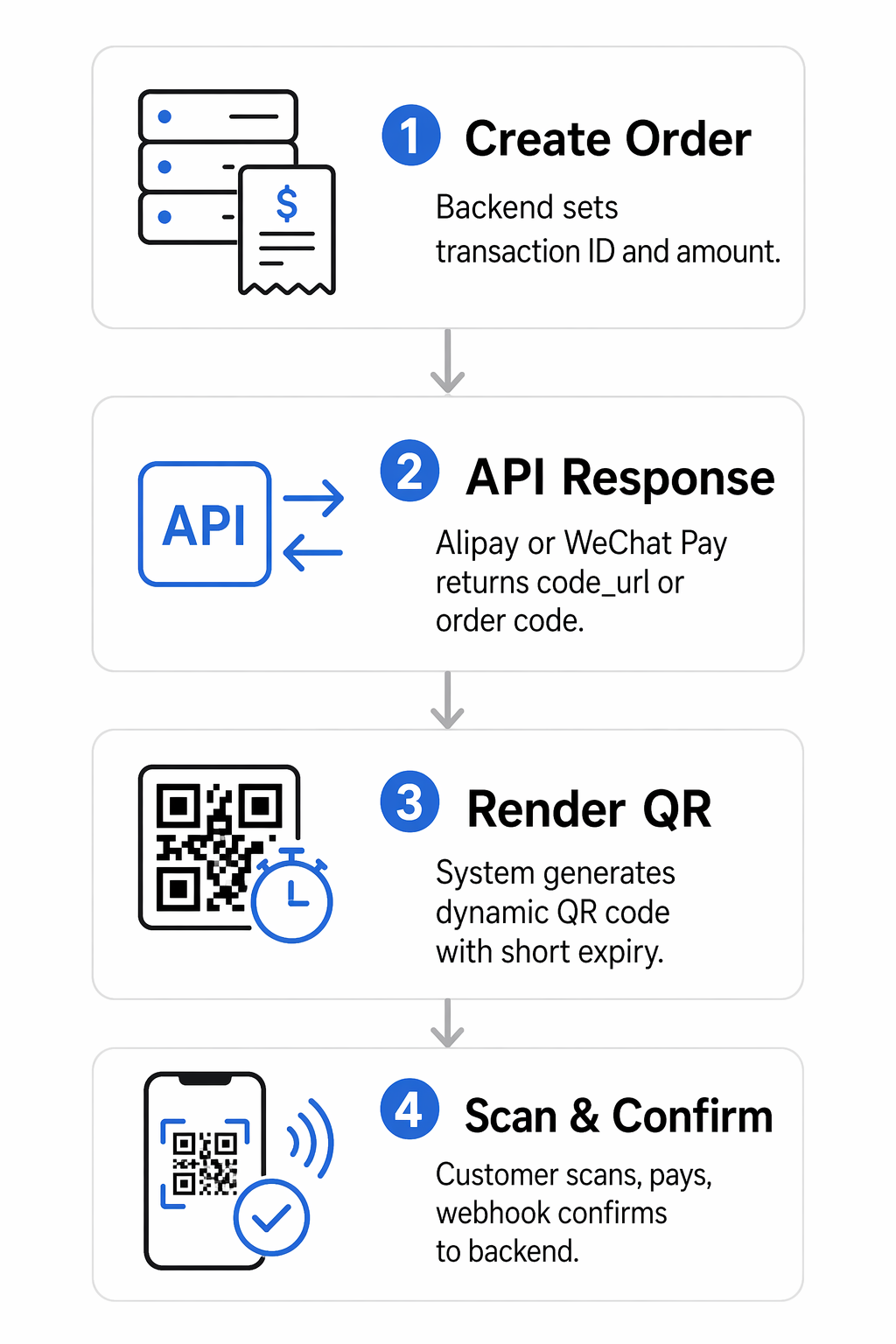

Moderna betalningsflöden för Alipay och WeChat Pay förlitar sig vanligtvis på ett handlarpresenterat läge. I detta scenario genererar ditt system en unik QR-kod för varje transaktion, som kunden sedan skannar med sin mobilapp. Denna metod är mycket effektiv för både fysisk detaljhandel och digitala butiker eftersom den eliminerar behovet av dyr kortläsningshårdvara och minskar transaktionsfriktionen.

När en kund använder en mobil plånbok för att betala, överförs transaktionsdata via krypterade kanaler till betalningsleverantören. Att använda QR-koder för betalningar möjliggör omedelbar bekräftelse, eftersom leverantören meddelar din backend i samma ögonblick som användaren godkänner medlen. Denna återkopplingsslinga i realtid är avgörande för företag som behöver utlösa omedelbar orderuppfyllelse eller tillhandahålla omedelbara digitala kvitton.

Konfiguration av handlarkonto och API-krav

Innan du kan generera en enda betalningskod måste du registrera dig som handlare hos respektive plattform. För Alipay behöver USA-baserade företag generellt tillhandahålla företagsregistreringshandlingar, skatteidentifikationsnummer och bankkontouppgifter. WeChat Pay kräver liknande dokumentation via Tencents handlarportal, inklusive bevis på efterlevnad av PCI-DSS efterlevnadsguide för att säkerställa säkerheten i betalningsmiljön.

När dina konton har godkänts kommer du att få viktiga API-uppgifter. Dessa inkluderar vanligtvis:

- Ett unikt handlar-ID (MCHID) eller app-ID.

- API-nycklar eller hemliga nycklar för signering av förfrågningar.

- Webhook-URL:er för att ta emot asynkrona betalningsaviseringar.

- Certifikatfiler för säker RSA- eller SHA-256-kommunikation.

Dessa uppgifter gör att din server kan kommunicera med betalningsgatewayerna. För WeChat Pay kommer du sannolikt att använda Native Payment Order Placement (v3) eller Unified Order (v2) API:erna. Dessa gränssnitt kräver specifika fält som `outtradeno` (ditt unika transaktions-ID), `total`fee`, och `notify``url` för att framgångsrikt initiera en transaktion.

Generera dynamiska betalnings-QR-koder

Det säkraste sättet att hantera transaktioner är genom dynamiska QR-koder. Till skillnad från en statisk kod som alltid pekar på samma destination, genereras en dynamisk kod specifikt för en enskild order. När ditt backend-system anropar Alipay- eller WeChat Pay API:et, returnerar leverantören en `code_url` eller en `orderCodeForm`. Ditt system använder sedan en QR-kodgenerator för att omvandla den URL:en till en skanningsbar bild för kunden.

Dynamiska koder erbjuder betydande säkerhetsfördelar. Till exempel kan parametern `paymentExpiryTime` ställas in så att koden löper ut efter några minuter, vilket förhindrar obehörig användning av gamla transaktionslänkar. Dessutom, dynamiska QR-koder gör det möjligt att spåra skanningsdata i realtid, vilket ger dig insikt i när och var dina kunder interagerar med dina betalningskontaktpunkter.

Skapa säkra betalningskoder direkt Vill du generera spårbara och varumärkesanpassade QR-koder för din kassaprocess? Använd Dynamiska QR-kodgenerator för att bygga säkra betalningsflöden och övervaka transaktionsprestanda idag.

Säkerhet, efterlevnad och signaturvalidering

Säkerhet är den mest kritiska komponenten i betalningsintegration. Både Alipay och WeChat Pay kräver att alla API-förfrågningar och svar signeras. Denna process innebär att man skapar en signatursträng baserad på förfrågningsmetoden, URI:n och brödtexten, och sedan krypterar den med din privata nyckel. Betalningsleverantören använder din publika nyckel för att verifiera att meddelandet inte har manipulerats under överföringen.

Utöver kryptering måste du vara medveten om riskerna med QR-betalningar, såsom utbyte av skadlig kod. För att mildra dessa risker:

- Validera alltid signaturen för inkommande webhooks för att säkerställa att de faktiskt härstammar från betalningsleverantören.

- Använd TLS 1.2 eller högre för all server-till-server-kommunikation.

- Implementera hastighetsbegränsning på dina betalningsinitieringsslutpunkter för att förhindra brute-force-attacker.

- Granska regelbundet dina loggar efter ovanliga mönster, såsom en stor volym initierade beställningar som aldrig når betalningsbekräftelsesteget.

Genom att följa dessa protokoll säkerställer du att din integration förblir kompatibel med globala finansiella regleringar och skyddar dina kunders känsliga data.

Integrationsscenarier för POS och e-handel

I en fysisk butiksmiljö kan du visa den genererade QR-koden på en kundvänd skärm eller skriva ut den direkt på ett kvitto. Detta gör att kunden kan skanna en QR-kod i WeChat eller Alipay direkt. För äldre POS-system som saknar skärmar använder många handlare en tryckt “Betalningsstation”-flyer som har en dynamisk display eller integreras med en tredjepartsbehandlare som Stripe för att överbrygga klyftan mellan fysiska och digitala betalningar.

För onlinebutiker, QR-koder för e-handel är vanligtvis inbäddade på den sista kassasidan. När användaren väljer Alipay eller WeChat Pay som sin metod, uppdateras skärmen för att visa transaktionskoden. När kunden har skannat och betalat på sin telefon använder webbplatsen en webhook för att automatiskt omdirigera användaren till en “Tack”- eller bekräftelsesida. Denna interaktion mellan olika enheter har visat sig förbättra konverteringsgraden, vilket framgår av olika e-handelsfallstudier där införandet av mobila plånböcker förenklade användarresan.

Innan du går live, testa alltid ditt arbetsflöde i en sandlådemiljö. Detta gör att du kan simulera lyckade betalningar, utgångna koder och återbetalningsscenarier utan att flytta riktig valuta. När du är säker på stabiliteten i dina API-anrop kan du växla till produktionsmiljön och börja acceptera globala mobilbetalningar.

Vanliga frågor

Statiska koder innehåller en fast länk och används ofta för enkla peer-to-peer-överföringar, medan dynamiska koder genereras för varje specifik transaktion. Dynamiska koder är säkrare eftersom de inkluderar unika order-ID:n och kan ställas in att förfalla efter en viss period.

Nej, kunder använder de inbyggda skannrarna i Alipay- eller WeChat-apparna. Handlare kan också verifiera statusen för en transaktion med en vanlig QR-kodskanner om de behöver kontrollera rådata under test- eller felsökningsfasen.

Alipay och WeChat Pay hanterar vanligtvis omvandlingen från kinesiska yuan (CNY) till din lokala valuta, såsom USD, vid transaktionstillfället. Du bör kontrollera ditt merchantavtal för de specifika växlingskurserna och avräkningsvillkoren som tillhandahålls av din inlösare.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}