Sliter du med å fange salg fra internasjonale reisende som foretrekker mobile lommebøker fremfor tradisjonelle kredittkort? Å ekskludere disse populære globale betalingsmetodene kan føre til høye handlekurvavbruddsrater og tapte inntekter ved kassen. Denne guiden forklarer de tekniske trinnene og API-kravene for å integrere Alipay og WeChat Pay QR-koder i betalingsflyten din for en sømløs kundeopplevelse.

Tekniske grunnlag for QR-kodebetalinger

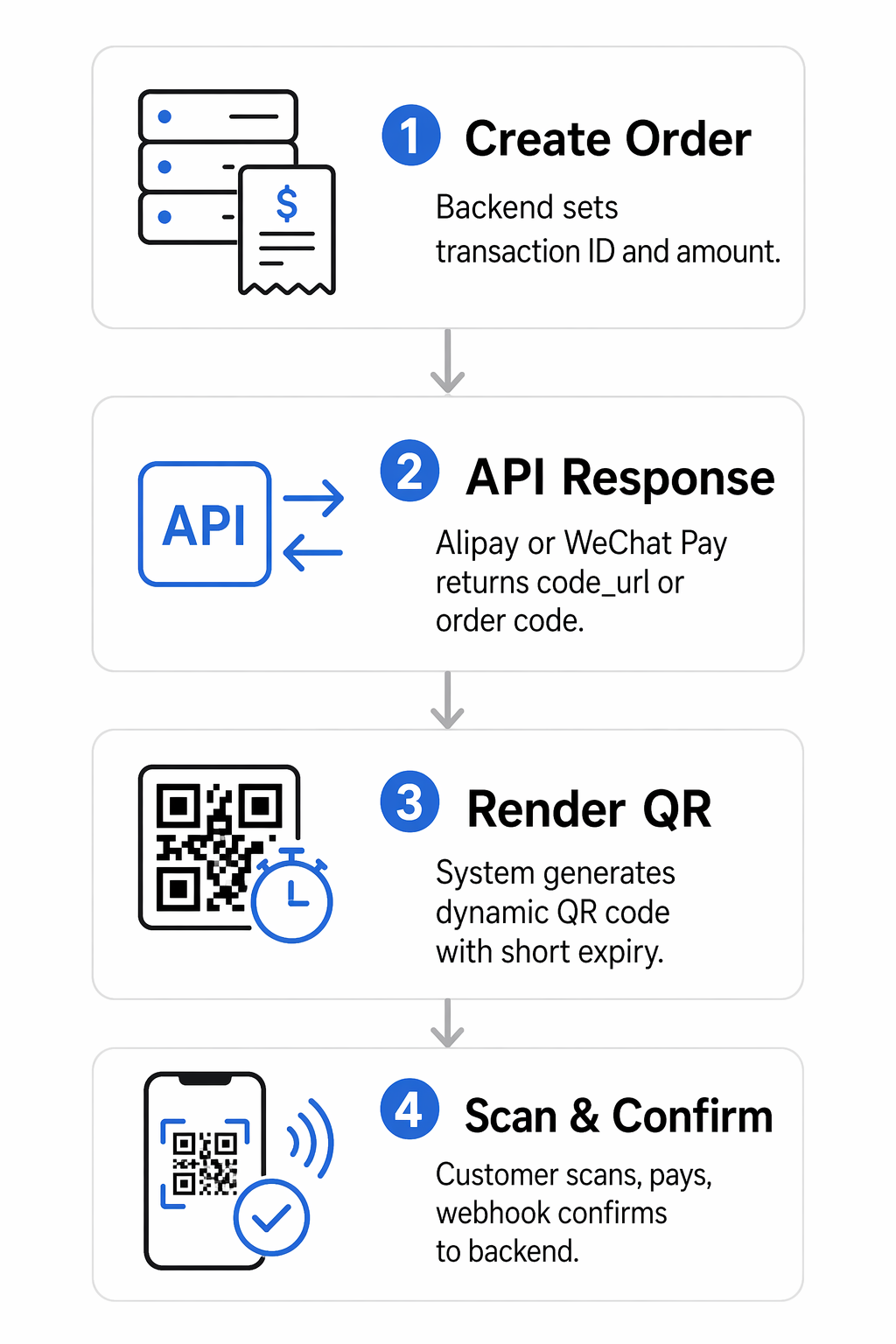

Moderne betalingsflyter for Alipay og WeChat Pay er vanligvis basert på en selgerpresentert modus. I dette scenariet genererer systemet ditt en unik QR-kode for hver transaksjon, som kunden deretter skanner ved hjelp av mobilappen sin. Denne metoden er svært effektiv for både fysisk detaljhandel og digitale butikker fordi den fjerner behovet for dyrt kortleserutstyr og reduserer transaksjonsfriksjon.

Når en kunde bruker en mobil lommebok til å betale, overføres transaksjonsdataene gjennom krypterte kanaler til betalingsleverandøren. Bruk av QR-koder for betalinger muliggjør øyeblikkelig bekreftelse, da leverandøren varsler backend-systemet ditt i det øyeblikket brukeren autoriserer midlene. Denne sanntids tilbakemeldingssløyfen er avgjørende for bedrifter som trenger å utløse umiddelbar ordreoppfyllelse eller gi øyeblikkelige digitale kvitteringer.

Oppsett av selgerkonto og API-krav

Før du kan generere en enkelt betalingskode, må du registrere deg som selger hos de respektive plattformene. For Alipay må amerikanskbaserte bedrifter vanligvis fremlegge forretningsregistreringspapirer, skatteidentifikasjonsnumre og bankkontodetaljer. WeChat Pay krever lignende dokumentasjon via Tencents selgerportal, inkludert bevis på overholdelse av PCI-DSS samsvarsveiledning for å sikre sikkerheten i betalingsmiljøet.

Når kontoene dine er godkjent, vil du motta kritiske API-legitimasjoner. Disse inkluderer vanligvis:

- En unik selger-ID (MCHID) eller app-ID.

- API-nøkler eller hemmelige nøkler for signering av forespørsler.

- Webhook-URL-er for mottak av asynkrone betalingsvarsler.

- Sertifikatfiler for sikker RSA- eller SHA-256-kommunikasjon.

Disse legitimasjonene lar serveren din kommunisere med betalingsgatewayene. For WeChat Pay vil du sannsynligvis bruke Native Payment Order Placement (v3) eller Unified Order (v2) API-ene. Disse grensesnittene krever spesifikke felt som `outtradeno` (din unike transaksjons-ID), `total`avgift`, og `varsle``url` for å starte en transaksjon.

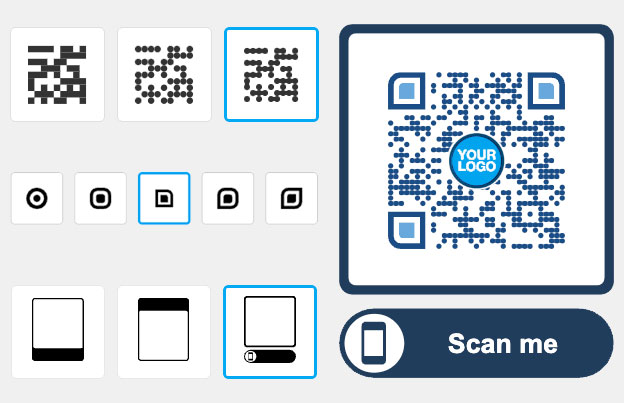

Generere dynamiske betalings-QR-koder

Den sikreste måten å håndtere transaksjoner på er gjennom dynamiske QR-koder. I motsetning til en statisk kode som alltid peker til samme destinasjon, genereres en dynamisk kode spesifikt for én enkelt ordre. Når backend-en din kaller Alipay- eller WeChat Pay API-en, returnerer leverandøren en `code_url` eller en `orderCodeForm`. Systemet ditt bruker deretter en QR-kodegenerator for å gjøre den URL-en om til et skannbart bilde for kunden.

Dynamiske koder tilbyr betydelige sikkerhetsfordeler. For eksempel kan `paymentExpiryTime`-parameteren settes slik at koden utløper etter noen minutter, noe som forhindrer uautorisert bruk av gamle transaksjonslenker. I tillegg, dynamiske QR-koder lar deg spore skannedata i sanntid, noe som gir deg innsikt i når og hvor kundene dine engasjerer seg med betalingskontaktpunktene dine.

Opprett sikre betalingskoder umiddelbart Vil du generere sporbare og merkede QR-koder for betalingsprosessen din? Bruk Dynamisk QR-kodegenerator for å bygge sikre betalingsflyter og overvåke transaksjonsytelsen i dag.

Sikkerhet, samsvar og signaturvalidering

Sikkerhet er den mest kritiske komponenten i betalingsintegrasjon. Både Alipay og WeChat Pay krever at alle API-forespørsler og -svar signeres. Denne prosessen innebærer å opprette en signaturstreng basert på forespørselsmetoden, URI og brødteksten, og deretter kryptere den med din private nøkkel. Betalingsleverandøren bruker din offentlige nøkkel for å verifisere at meldingen ikke har blitt tuklet med under overføring.

Utover kryptering må du være klar over risikoene ved QR-betalinger, for eksempel utskifting av skadelig kode. For å redusere disse risikoene:

- Valider alltid signaturen til innkommende webhooks for å sikre at de faktisk stammer fra betalingsleverandøren.

- Bruk TLS 1.2 eller høyere for all server-til-server-kommunikasjon.

- Implementer hastighetsbegrensning på betalingsinitieringsendepunktene dine for å forhindre brute-force-angrep.

- Revider loggene dine regelmessig for uvanlige mønstre, for eksempel et høyt volum av initierte bestillinger som aldri når betalingsbekreftelsesstadiet.

Ved å følge disse protokollene sikrer du at integrasjonen din forblir i samsvar med globale finansielle forskrifter og beskytter kundenes sensitive data.

Integrasjonsscenarier for POS og e-handel

I en fysisk butikk kan du vise den genererte QR-koden på en kundevendt skjerm eller skrive den direkte ut på en kvittering. Dette lar kunden skanne en QR-kode i WeChat eller Alipay umiddelbart. For eldre POS-systemer som mangler skjermer, bruker mange selgere en trykt “Betalingsstasjon”-flyer som har en dynamisk skjerm eller integreres med en tredjepartsbehandler som Stripe for å bygge bro mellom fysiske og digitale betalinger.

For nettbutikker, QR-koder for e-handel er vanligvis innebygd på den siste betalingssiden. Når brukeren velger Alipay eller WeChat Pay som sin metode, oppdateres skjermen for å vise transaksjonskoden. Når kunden skanner og betaler på telefonen sin, bruker nettstedet en webhook for automatisk å omdirigere brukeren til en “Takk”- eller bekreftelsesside. Denne interaksjonen på tvers av enheter har vist seg å forbedre konverteringsrater, som sett i ulike e-handels casestudier der mobil lommebok-adopsjon forenklet brukerreisen.

Før du går live, test alltid arbeidsflyten din i et sandkassemiljø. Dette lar deg simulere vellykkede betalinger, utløpte koder og refusjonsscenarier uten å flytte ekte valuta. Når du er trygg på stabiliteten til API-kallene dine, kan du bytte til produksjonsmiljøet og begynne å akseptere globale mobilbetalinger.

Ofte stilte spørsmål

Statiske koder inneholder en fast lenke og brukes ofte til enkle peer-to-peer-overføringer, mens dynamiske koder genereres for hver spesifikke transaksjon. Dynamiske koder er sikrere fordi de inkluderer unike ordrenummer og kan stilles inn til å utløpe etter en viss periode.

Nei, kunder bruker de innebygde skannerne i Alipay- eller WeChat-appene. Selgere kan også bekrefte statusen til en transaksjon ved å bruke en standard QR-kodeskanner hvis de trenger å sjekke rådataene under test- eller feilsøkingsfasen.

Alipay og WeChat Pay håndterer vanligvis konverteringen fra kinesiske yuan (CNY) til din lokale valuta, for eksempel USD, på tidspunktet for transaksjonen. Du bør sjekke din forhandleravtale for de spesifikke vekslingskursene og oppgjørsvilkårene levert av din innløser.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}