¿Le preocupa cómo los pagos con código QR afectan su cumplimiento con PCI DSS? El manejo de datos sensibles de titulares de tarjetas a través de códigos visuales introduce riesgos de seguridad específicos que pueden llevar a multas significativas o filtraciones de datos si no se gestionan adecuadamente. Esta guía proporciona pasos prácticos para implementar flujos de trabajo QR seguros que cumplan con los estándares de cumplimiento y protejan sus ingresos.

Comprensión de los códigos QR y PCI DSS 4.0

El estándar PCI DSS 4.0, que entrará en plena vigencia en marzo de 2025, se aplica a cualquier sistema que almacene, procese o transmita datos de titulares de tarjetas. Cuando integra códigos QR en su proceso de pago, el alcance de su cumplimiento se determina por cómo fluyen esos datos a través de su entorno. En un flujo presentado por el comerciante, usted muestra un código que el cliente escanea con su teléfono inteligente. Esto a menudo coloca sus sistemas dentro del alcance porque la ruta de transmisión típicamente involucra su hardware de punto de venta o red local.

Alternativamente, los modos presentados por el consumidor permiten al cliente mostrar un código desde su billetera móvil para que usted lo escanee. Este método a menudo utiliza datos tokenizados, lo que puede reducir significativamente su carga de cumplimiento porque los números de cuenta principales reales nunca tocan su hardware. Comprender la guía definitiva de códigos QR para billeteras móviles puede ayudarle a decidir qué arquitectura se adapta mejor a las necesidades de su negocio mientras minimiza el riesgo.

Vulnerabilidades de seguridad en el ciclo de vida del pago QR

Antes de asegurar su sistema, debe reconocer las vulnerabilidades únicas de la tecnología QR. A diferencia de los deslizamientos de tarjetas cifrados, los códigos QR físicos son susceptibles a la manipulación y al "quishing", una forma de phishing basado en QR. Los atacantes pueden colocar una pegatina fraudulenta sobre su código legítimo para redirigir los pagos a sus propias cuentas. Por ejemplo, una importante estafa de parquímetros en San Francisco en 2024 resultó en más de $100,000 en pérdidas debido a este tipo de códigos manipulados.

Las amenazas digitales son igualmente peligrosas, ya que las redirecciones maliciosas pueden llevar a los usuarios a portales de pago clonados diseñados para recolectar credenciales. Si un código QR transmite datos a través de canales no cifrados, los ataques de intermediario pueden comprometer toda la transacción. Puede obtener más información sobre mitigación de riesgos de pago con código QR para asegurarse de que sus clientes no sean enviados a sitios falsificados o expuestos a malware.

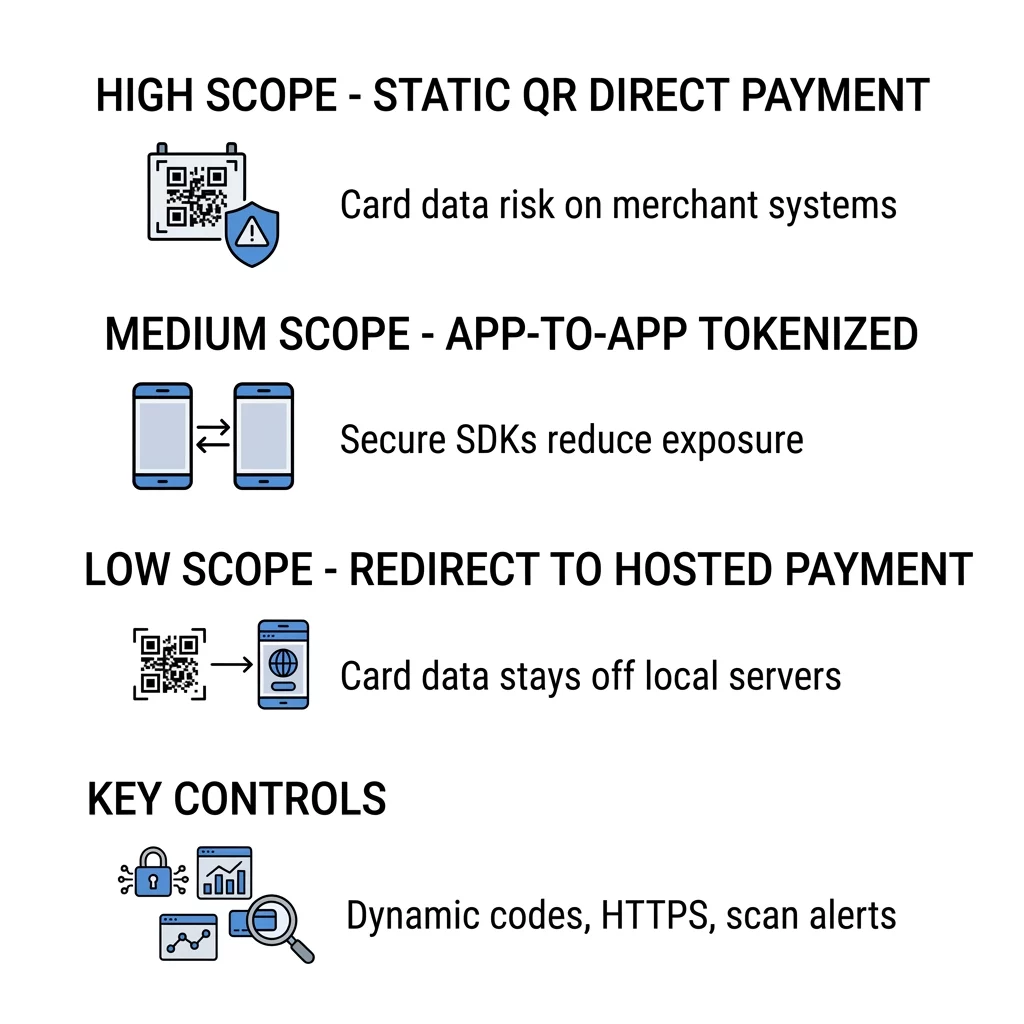

Estrategias para reducir el alcance de su cumplimiento

Su elección de arquitectura de pago determina cuánto de su red está sujeto a rigurosas auditorías anuales. Una arquitectura de redirección a un host es a menudo la forma más eficiente de reducir el alcance. Al usar un generador de códigos QR de enlaces para enviar a los clientes directamente a un proveedor de servicios de pago validado por PCI como Stripe o PayPal, usted se asegura de que los datos del titular de la tarjeta nunca toquen sus servidores locales.

Otras arquitecturas implican diferentes niveles de responsabilidad. Si bien los códigos estáticos utilizados para pagos directos conllevan un alto alcance y generalmente no se recomiendan para transacciones sensibles, las integraciones de aplicación a aplicación ofrecen un punto intermedio al usar SDK seguros y tokenización. Elegir una configuración de bajo alcance ahorra un tiempo significativo y reduce la sobrecarga técnica necesaria para mantener su certificación de cumplimiento.

Mejores prácticas para una implementación segura

Mantener un entorno conforme requiere una combinación de controles técnicos robustos y monitoreo activo. Priorizar los códigos dinámicos sobre los estáticos es un paso de seguridad fundamental. A diferencia de los patrones fijos, códigos QR estáticos vs dinámicos difieren en su capacidad de ser editados o desactivados. Si detecta fraude en un código dinámico, puede actualizar la URL de destino o desactivar el enlace instantáneamente sin reimprimir su señalización física.

El cifrado es otro requisito no negociable. Debe asegurarse de que todos los códigos relacionados con pagos utilicen cifrado para proteger los datos, típicamente utilizando estándares AES-256 para proteger la carga útil. Además, debe monitorear sus análisis en busca de anomalías de escaneo. Si un código QR destinado a un escaparate local de repente recibe escaneos de direcciones IP internacionales, su sistema debe configurarse para marcar esta actividad para su investigación de inmediato.

Asegure su flujo de trabajo de pagos Utilice Pageloot generador de códigos QR para crear códigos dinámicos y de marca con funciones de seguridad avanzadas y seguimiento en tiempo real. Comience su prueba gratuita de 14 días

Seguridad Operacional y Supervisión del Personal

El cumplimiento se extiende más allá del software para incluir el comportamiento humano y el mantenimiento físico. Su personal sirve como la primera línea de defensa contra la manipulación física. Debe capacitar a su equipo para realizar inspecciones visuales diarias de todos los puntos de pago QR, buscando pegatinas desalineadas, cambios en la textura o signos de una superposición.

Además, asegúrese de que la ubicación de sus códigos QR siga accesibilidad de pagos con código QR estándares. Montar los códigos entre 15 y 48 pulgadas del suelo asegura que sean accesibles para todos los clientes, incluidos los usuarios de sillas de ruedas, al tiempo que facilita su monitoreo por parte del personal. Revisar cómo los pagos con código QR mejoran la seguridad y la velocidad puede ayudarle a encontrar el equilibrio adecuado entre una experiencia de cliente rápida y estrictos protocolos de protección de datos.

Preguntas Frecuentes

Sí, si el código QR forma parte de un flujo de trabajo que transmite o procesa datos de titulares de tarjetas, se considera dentro del alcance. Sin embargo, puede reducir significativamente el número de controles que debe gestionar utilizando una redirección a una página de pago alojada o implementando pagos con monedero móvil tokenizados.

El Requisito 10 se centra en el registro y la supervisión del acceso a los recursos de la red y a los datos de los titulares de tarjetas. Los códigos QR dinámicos le permiten rastrear cada evento de escaneo, incluyendo marcas de tiempo, direcciones IP y tipos de dispositivos, proporcionando la pista de auditoría necesaria para detectar e investigar intentos de acceso no autorizados.

Most free generators lack essential security features like SSL encryption, password protection, and the ability to edit or revoke a destination URL. For payment processing, it is vital to use a professional platform that adheres to secure QR code generation best practices to prevent quishing and data interception.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}