คุณกังวลหรือไม่ว่าการชำระเงินด้วย QR โค้ดส่งผลกระทบต่อการปฏิบัติตามข้อกำหนด PCI DSS ของคุณอย่างไร? การจัดการข้อมูลผู้ถือบัตรที่ละเอียดอ่อนผ่านรหัสภาพนำมาซึ่งความเสี่ยงด้านความปลอดภัยเฉพาะที่อาจนำไปสู่ค่าปรับจำนวนมากหรือการละเมิดข้อมูลหากไม่ได้รับการจัดการอย่างเหมาะสม คู่มือนี้ให้ขั้นตอนที่นำไปปฏิบัติได้เพื่อนำเวิร์กโฟลว์ QR ที่ปลอดภัยมาใช้ซึ่งเป็นไปตามมาตรฐานการปฏิบัติตามข้อกำหนดและปกป้องรายได้ของคุณ.

ทำความเข้าใจเกี่ยวกับ QR โค้ดและ PCI DSS 4.0

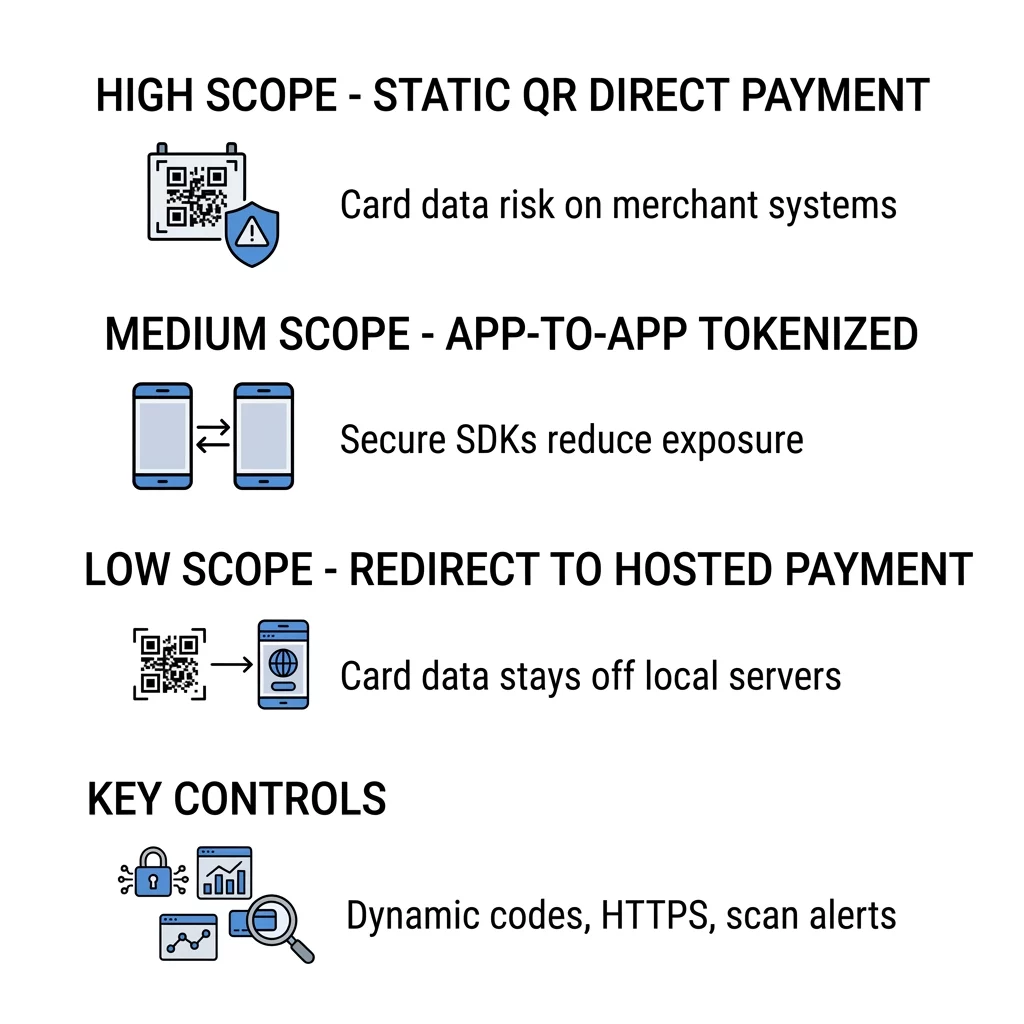

มาตรฐาน PCI DSS 4.0 ซึ่งจะมีผลบังคับใช้อย่างสมบูรณ์ในเดือนมีนาคม 2025 ใช้กับระบบใดๆ ที่จัดเก็บ ประมวลผล หรือส่งข้อมูลผู้ถือบัตร เมื่อคุณรวม QR โค้ดเข้ากับกระบวนการชำระเงินของคุณ ขอบเขตการปฏิบัติตามข้อกำหนดของคุณจะถูกกำหนดโดยวิธีการที่ข้อมูลนั้นไหลผ่านสภาพแวดล้อมของคุณ ในขั้นตอนที่ผู้ค้าแสดง คุณจะแสดงรหัสที่ลูกค้าสแกนด้วยสมาร์ทโฟนของพวกเขา สิ่งนี้มักจะทำให้ระบบของคุณอยู่ในขอบเขตเนื่องจากเส้นทางการส่งข้อมูลมักจะเกี่ยวข้องกับฮาร์ดแวร์ ณ จุดขายหรือเครือข่ายท้องถิ่นของคุณ.

อีกทางเลือกหนึ่ง โหมดที่ลูกค้าแสดงจะช่วยให้ลูกค้าสามารถแสดงรหัสจากกระเป๋าเงินมือถือของพวกเขาเพื่อให้คุณสแกนได้ วิธีนี้มักจะใช้ข้อมูลที่ถูกแปลงเป็นโทเค็น ซึ่งสามารถลดภาระการปฏิบัติตามข้อกำหนดของคุณได้อย่างมาก เนื่องจากหมายเลขบัญชีหลักจริงไม่เคยสัมผัสฮาร์ดแวร์ของคุณ การทำความเข้าใจ คู่มือฉบับสมบูรณ์สำหรับ QR โค้ดสำหรับกระเป๋าเงินมือถือ สามารถช่วยคุณตัดสินใจว่าสถาปัตยกรรมใดเหมาะสมกับความต้องการทางธุรกิจของคุณมากที่สุดในขณะที่ลดความเสี่ยง.

ช่องโหว่ด้านความปลอดภัยในวงจรชีวิตการชำระเงินด้วย QR

ก่อนที่จะรักษาความปลอดภัยระบบของคุณ คุณต้องตระหนักถึงช่องโหว่ที่เป็นเอกลักษณ์ของเทคโนโลยี QR ซึ่งแตกต่างจากการรูดบัตรที่เข้ารหัส QR โค้ดทางกายภาพมีความเสี่ยงต่อการถูกดัดแปลงและการหลอกลวงแบบ quishing ซึ่งเป็นการฟิชชิงที่ใช้ QR ผู้โจมตีอาจวางสติกเกอร์ปลอมทับรหัสที่ถูกต้องของคุณเพื่อเปลี่ยนเส้นทางการชำระเงินไปยังบัญชีของตนเอง ตัวอย่างเช่น การหลอกลวงมิเตอร์จอดรถครั้งใหญ่ในซานฟรานซิสโกในปี 2024 ส่งผลให้เกิดความเสียหายกว่า 100,000 ดอลลาร์สหรัฐฯ เนื่องจากรหัสที่ถูกดัดแปลงเหล่านี้.

ภัยคุกคามทางดิจิทัลก็อันตรายไม่แพ้กัน เนื่องจากการเปลี่ยนเส้นทางที่เป็นอันตรายสามารถนำผู้ใช้ไปยังพอร์ทัลการชำระเงินที่ถูกโคลนซึ่งออกแบบมาเพื่อเก็บเกี่ยวข้อมูลประจำตัว หาก QR โค้ดส่งข้อมูลผ่านช่องทางที่ไม่ได้เข้ารหัส การโจมตีแบบ man-in-the-middle สามารถประนีประนอมธุรกรรมทั้งหมดได้ คุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับ การลดความเสี่ยงในการชำระเงินด้วย QR โค้ด เพื่อให้แน่ใจว่าลูกค้าของคุณจะไม่ถูกส่งไปยังเว็บไซต์ปลอมหรือสัมผัสกับมัลแวร์.

กลยุทธ์ในการลดขอบเขตการปฏิบัติตามข้อกำหนดของคุณ

การเลือกสถาปัตยกรรมการชำระเงินของคุณเป็นตัวกำหนดว่าเครือข่ายของคุณจะต้องผ่านการตรวจสอบประจำปีอย่างเข้มงวดมากน้อยเพียงใด สถาปัตยกรรมแบบเปลี่ยนเส้นทางไปยังโฮสต์มักเป็นวิธีที่มีประสิทธิภาพที่สุดในการลดขอบเขต โดยการใช้ เครื่องสร้างรหัส QR สำหรับลิงก์ เพื่อส่งลูกค้าโดยตรงไปยังผู้ให้บริการชำระเงินที่ได้รับการตรวจสอบ PCI เช่น Stripe หรือ PayPal คุณจะมั่นใจได้ว่าข้อมูลผู้ถือบัตรจะไม่เคยสัมผัสกับเซิร์ฟเวอร์ในพื้นที่ของคุณ.

สถาปัตยกรรมอื่นๆ เกี่ยวข้องกับระดับความรับผิดชอบที่แตกต่างกัน ในขณะที่รหัสคงที่ที่ใช้สำหรับการชำระเงินโดยตรงมีขอบเขตกว้างและโดยทั่วไปไม่แนะนำสำหรับธุรกรรมที่ละเอียดอ่อน การรวมแอปพลิเคชันต่อแอปพลิเคชันนำเสนอทางออกกลางโดยใช้ SDK ที่ปลอดภัยและการแปลงเป็นโทเค็น การเลือกการตั้งค่าที่มีขอบเขตต่ำช่วยประหยัดเวลาได้อย่างมากและลดภาระทางเทคนิคที่จำเป็นสำหรับการรักษาใบรับรองการปฏิบัติตามข้อกำหนดของคุณ.

แนวทางปฏิบัติที่ดีที่สุดสำหรับการนำไปใช้ที่ปลอดภัย

1. การรักษาสภาพแวดล้อมที่เป็นไปตามข้อกำหนดต้องอาศัยการผสมผสานระหว่างการควบคุมทางเทคนิคที่แข็งแกร่งและการตรวจสอบเชิงรุก การให้ความสำคัญกับรหัสแบบไดนามิกมากกว่ารหัสแบบคงที่เป็นขั้นตอนความปลอดภัยที่สำคัญ ซึ่งแตกต่างจากรูปแบบที่ตายตัว, โค้ด QR แบบคงที่เทียบกับแบบไดนามิก 2. แตกต่างกันในความสามารถในการแก้ไขหรือปิดใช้งาน หากคุณตรวจพบการฉ้อโกงบนรหัสแบบไดนามิก คุณสามารถอัปเดต URL ปลายทางหรือยกเลิกการเชื่อมโยงได้ทันทีโดยไม่ต้องพิมพ์ป้ายทางกายภาพของคุณใหม่.

3. การเข้ารหัสเป็นข้อกำหนดที่ขาดไม่ได้อีกประการหนึ่ง คุณควรตรวจสอบให้แน่ใจว่ารหัสที่เกี่ยวข้องกับการชำระเงินทั้งหมดใช้ 4. การเข้ารหัสเพื่อรักษาความปลอดภัยของข้อมูล, 5. โดยทั่วไปจะใช้มาตรฐาน AES-256 เพื่อปกป้องเพย์โหลด นอกจากนี้ คุณควรตรวจสอบการวิเคราะห์ของคุณเพื่อหาความผิดปกติในการสแกน หากรหัส QR ที่มีไว้สำหรับหน้าร้านค้าในท้องถิ่นได้รับสแกนจากที่อยู่ IP ระหว่างประเทศอย่างกะทันหัน ระบบของคุณควรได้รับการกำหนดค่าให้แจ้งเตือนกิจกรรมนี้เพื่อการตรวจสอบทันที.

6. รักษาความปลอดภัยขั้นตอนการชำระเงินของคุณ 7. ใช้ Pageloot เครื่องสร้างรหัส QR 8. เพื่อสร้างรหัสแบบไดนามิกที่มีตราสินค้า พร้อมคุณสมบัติความปลอดภัยขั้นสูงและการติดตามแบบเรียลไทม์. 9. เริ่มทดลองใช้ฟรี 14 วัน

10. ความปลอดภัยในการปฏิบัติงานและการกำกับดูแลพนักงาน

11. การปฏิบัติตามข้อกำหนดขยายไปไกลกว่าซอฟต์แวร์เพื่อรวมพฤติกรรมของมนุษย์และการบำรุงรักษาทางกายภาพ พนักงานของคุณทำหน้าที่เป็นแนวป้องกันแรกจากการดัดแปลงทางกายภาพ คุณควรฝึกอบรมทีมของคุณให้ทำการตรวจสอบด้วยสายตาประจำวันของจุดชำระเงิน QR ทั้งหมด โดยมองหาสติกเกอร์ที่จัดวางไม่ถูกต้อง การเปลี่ยนแปลงพื้นผิว หรือสัญญาณของการซ้อนทับ.

12. นอกจากนี้ ตรวจสอบให้แน่ใจว่าการจัดวางรหัส QR ของคุณเป็นไปตาม 13. การเข้าถึงการชำระเงินด้วยรหัส QR 14. มาตรฐาน การติดตั้งรหัสระหว่าง 15 ถึง 48 นิ้วจากพื้นดินช่วยให้ลูกค้าทุกคนเข้าถึงได้ รวมถึงผู้ใช้รถเข็น ในขณะเดียวกันก็ทำให้พนักงานตรวจสอบได้ง่ายขึ้น การทบทวน 15. วิธีที่การชำระเงินด้วยรหัส QR ช่วยปรับปรุงความปลอดภัยและความเร็ว can help you find the right balance between a fast customer experience and strict data protection protocols.

คำถามที่พบบ่อย

ใช่ หากรหัส QR เป็นส่วนหนึ่งของขั้นตอนการทำงานที่ส่งหรือประมวลผลข้อมูลผู้ถือบัตร จะถือว่าอยู่ในขอบเขต อย่างไรก็ตาม คุณสามารถลดจำนวนการควบคุมที่คุณต้องจัดการได้อย่างมากโดยใช้การเปลี่ยนเส้นทางไปยังหน้าการชำระเงินที่โฮสต์ไว้ หรือโดยการใช้การชำระเงินผ่านกระเป๋าเงินมือถือแบบโทเค็น.

ข้อกำหนดที่ 10 มุ่งเน้นไปที่การบันทึกและตรวจสอบการเข้าถึงทรัพยากรเครือข่ายและข้อมูลผู้ถือบัตร รหัส QR แบบไดนามิกช่วยให้คุณสามารถติดตามเหตุการณ์การสแกนทุกครั้ง รวมถึงการประทับเวลา ที่อยู่ IP และประเภทอุปกรณ์ ซึ่งให้เส้นทางการตรวจสอบที่จำเป็นในการตรวจจับและสอบสวนความพยายามในการเข้าถึงโดยไม่ได้รับอนุญาต.

Most free generators lack essential security features like SSL encryption, password protection, and the ability to edit or revoke a destination URL. For payment processing, it is vital to use a professional platform that adheres to secure QR code generation best practices to prevent quishing and data interception.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}